养老金缴纳之后,存入两个账户:一个是个人账户,一个是统筹账户。个人缴纳的养老金存入到自己的个人账户里;而单位缴纳的养老金则存入到统筹账户里;灵活就业人员缴纳的养老金60%存入统筹账户里,40%存入个人账户里。

存入统筹账户里的养老金用来发放基础养老金,存入个人账户里的养老金发放为个人养老金。在基础养老金部分,统筹账户是向缴纳养老金少的人倾斜的,我们具体来看一看。

第一,养老金缴纳指数高的情况。

以山东省为例,山东省2023年的社会平均工资是7468元,如果山东的老王是机关事业单位的,每月缴纳五险一金之前收入10000元,以10000元为养老金缴纳的基数。那么老王的缴费指数就是10000÷7468=1.34。而老王所缴纳的个人养老金为8%,每个月800元,这800元便进入个人账户。单位缴纳养老金为16%,每个月为1600元,这1600元进入养老金统筹账户。

那么,老王每年进入统筹账户的钱就有1600×12=19200元。假定老王缴费30年,30年总共进入统筹账户的养老金有19200×30=576000元。

第二,养老金缴纳指数接近1的情况。

如果山东的老张是企业单位,每月缴纳五险一金之前也是收入10000元,但企业一般是扣除五险一金之后,才作为他的缴纳指数。也就说企业税前收入是10000元,但是缴纳养老金可能是以8000元为基数,那么他的缴费指数就是8000÷7468=1.07。老张缴纳的个人养老金也是8%,老张每个月自己缴纳640元,计入个人账户养老金。同样地,单位缴纳16%,每个月1280元进入统筹账户。

同理,老张每年总共缴纳1280×12=15360元,老张也缴纳30年,总共有15360×30=460800元。

第三,养老金缴纳指数很低的情况。

而如果山东的老李是自由职业者,虽然每个月也能挣到10000元,但是没有单位给他缴纳统筹账户,他自己要缴纳20%,如果以5000元为基数来计算,缴费指数就为5000÷7468=0.67。而老李每个月要缴纳的养老保险为5000×20%=1000元,其中,这1000元当中的40%进入个人养老金,也就是400元进入个人账户养老金,而另外的60%也就是600元进入统筹账户养老金。

老李每年进入统筹账户的养老金有600×12=7200元,老李是灵活就业人员,他只缴纳15年养老金,那么,总共进入统筹账户的钱有7200×30=216000元。

通过计算结果,我们可以看到,机关事业单位的老王通过单位缴纳到养老保险统筹基金里面的钱有576000元,企业的老王有460800元,灵活就业的老李有216000元。这还没有计算这些本金产生的利息,可见,缴纳的差距还是很大的。

第四,基础养老金的计算公式是朝缴费低的人倾斜的。

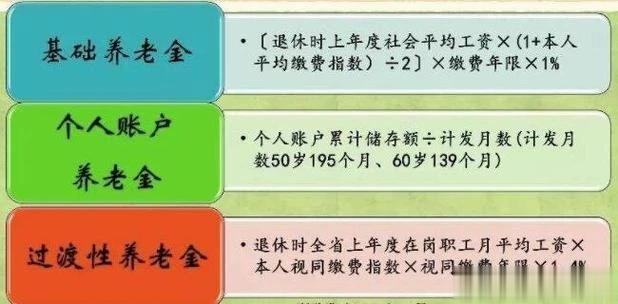

老王、老张和老李在领取基础养老金的时候,公式的计算方法是朝养老金缴纳低的人倾斜的。基础养老金=退休时本市上年度职工月平均工资×(1+本人平均指数)÷2×缴费年限×1%。

老王的指数由1.34变成了(1+1.34)÷2=1.17。而老张的指数由1.07变成了(1+1.07)÷2=1.035。而老林的指数由0.67变成了(1+0.67)÷2=0.835。

当他们退休的时候,社会平均工资是相同的,缴费年限是自己缴纳的年限,而缴费指数超过1的都有所降低,低于1的都有所升高,这就是养老金统筹朝缴费低的人倾斜的具体体现了。

也就是说,缴费高的人放入统筹基金里的钱更多,但是拿回来的更少;而缴费低的人放入统筹基金里的钱相对更少,拿回来的相对更多。这就是统筹基金朝缴费低的人倾斜的具体表现。缴纳相同的养老金,指数低、年限长比指数高、年限短更划算!

综上所述,养老金并轨以后,新的养老金计算公式通过对缴费指数的调节,将缴费指数大于1的人降低,而将缴费指数低于1的人抬高,并且又用相同的社会平均工资来调节养老金,实现了养老金的统筹:既能够体现多缴多得,又能够照顾收入较低的人群。缴纳相同的养老金,指数低、年限长比指数高、年限短更划算!