凤凰网房产讯 近日房企“银十”成绩单陆续出炉。

11月3日碧桂园公告称,10月实现归属公司股东权益的合约销售额约333.3亿元,环比增长4.1%,实现销售建筑面积416万平方米,环比增长6.1%。今年1月-10月碧桂园累计实现权益销售金额3094.2亿元,稳居行业第一位。

据中指院统计,前十月TOP100房企实现总销售金额约60954.6亿元,虽然总量同比仍下降,但销售额同比降幅已经连续5个月收窄。

缓慢修复阶段,房企之间的差距持续拉大。碧桂园、保利、万科稳居销售榜三甲,尤其碧桂园与第二位的金额差距逐渐扩大;保利和万科则在第二和第三的位置上频繁更替;TOP5与TOP6之间的金额差也有所增加…

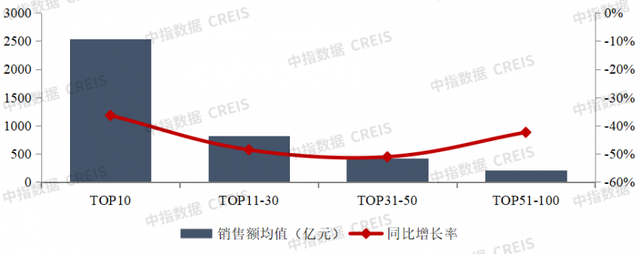

整体而言,TOP10以内房企的前九月销售额均值2531.4亿元,同比下降36.4%,内部位次有所波动,不过依然小于后序列房企,数据显示TOP11-30房企前九月销售额下降48.6%、TOP31-50房企下降51.1%、TOP51-100房企销售额均值同比下降42.4%,波动更加明显。

头部房企率先“增长回正” 推动地产销售降幅收窄

头部房企率先“增长回正” 推动地产销售降幅收窄当前市场仍存压力,但头部房企紧抓“金九银十”窗口期,率先实现单月销售“增长回正”。例如,碧桂园10月销售金额和销售面积环比增长4.1%和6.1%,保利发展10月签约金额和签约面积环比增加12.03%和15.05%。

部分房企实现同比增长,例如华润置地9月和10月销量分别同比增长40.6%和36.6%,招商蛇口的销售额同比增幅由9月的50.1%升至10月的51.8%。

头部房企的销售率先回暖,也是推动房地产整体销售额降幅收窄的重要因素,而这离不开“带头者们”积极抓住节假日机会,改进营销方式加快去化。

据了解,碧桂园每个区域几乎逐月都有重点营销策略,集团层面也有从上至下的营销推动。例如9月的金秋购房节,覆盖全国30省260城限时发放超10万张购房折扣券等购房福利;国庆全国各区通过大幅折扣、送车送金送礼等方式带动推动销售。

保利发展金九银十期间在全国推出较大规模的特价房源,线上线下联动发力;华润置地重推“全民营销”给予佣金提升,11套以上渠道佣金分销点达到4%;绿城中国推出“限时一口价工抵房”的同时也将部分项目佣金提升至5%;招商蛇口则大举鼓励“老带新”给予8%左右的优惠……

头部房企营销带货可谓不遗余力,但与其说是营销比拼,如今市场局面更像各家齐力,各出奇招只为把市场做回来、热起来。

“在停工停贷风波后,不少头部房企陆续采取了‘以点带面’的方式,在一些城市和项目上加大了对现房营销、明星项目的铺排,规避市场恐慌情绪,这些对改善购房者预期,推动营销去化都有明显的正向作用。”中指院研究员指出。

销售答卷要看“交付力” 碧桂园交付量占比35.4%当前推动销售,无法避开一个关键因素——交付。

易居研究院2022年消费者调研结果显示,由于部分房企交付、资金等负面信息,消费者心理受影响程度越来越大,85.78%消费者认为上述负面信息非常影响其购房决策。项目交付质量直接影响客户满意度和品牌美誉度。

据乐居财经研究院统计,在今年1-9月的房企交付情况表中,35家房企累计交付约127万套房,其中位居交付量首位的依然是碧桂园,今年前九月在30个省、267座城市、910个区县,累计合同交付45万套房屋,一家企业占据TOP35房企交付总量35.4%,且多项目“交房即交证”。

其次,绿地集团在前九月交付约13万套,融创中国交房15万套,排名前三甲;龙湖则交付约6.4万套、阳光城交付超5.4万套房、旭辉交付约5.3万套…

交付量与质和管控能力呈正相关。

据观察,多家房企都在今年升级了交付体系。例如融创中国进入“归心交付体系2. 0”,强调品质精工体系化、客户服务全维化、空间营造场景化、社区运营精细化、社群活动IP化、生活体验多元化。龙湖2022年提出全新“龙湖智善交付”体系,以新交心,贯穿九个维度和多种服务维场景。旭辉控股的“悦心交付”体系,注重品质主义、绿色主义、惊喜主义、完美主义、交房即交证等服务创新。

位居“交付榜首位”的碧桂园,交付系统设置和细节把控也很突出。据了解,碧桂园自2021年发布《碧桂园集团运营管理制度》后,持续更新集团工程、质量管理制度体系内容,以及从开工至交付全周期各阶段工程管理要点。

同时碧桂园编制并发布了《碧桂园集团交付评估管理办法》等制度,明确交付底线,持续提高交付标准,邀约第三方评估机构综合咨询,倒逼项目严控产品交付质量,实现交付质量提升。

其中主要是诸多细节的优化,比如在项目交付前,碧桂园会要求由项目部、项目维保中心联动多部门,在项目交付前三个月分别开展三轮承接查验工作,相关细节检查工作达到800 项,评估结果直接影响各部门、各人员的分数评估,且底线分数每季度不断提升。

克而瑞产品力研究中心直言,立足长期主义、提升产品力成为行业共识。而“交付力”作为房企销售阶段产品力的有力答卷,亦成为房企实力与竞争力的印证。

新型城镇化将是最大制度红利 锁定未来销售空间短期来看,购房者观望情绪较重,市场恢复节奏仍取决于宏观基本面修复程度等宏观因素。不过就长期来看,并非没有能被企业把控和提前谋划的提升点,例如新型城镇化。

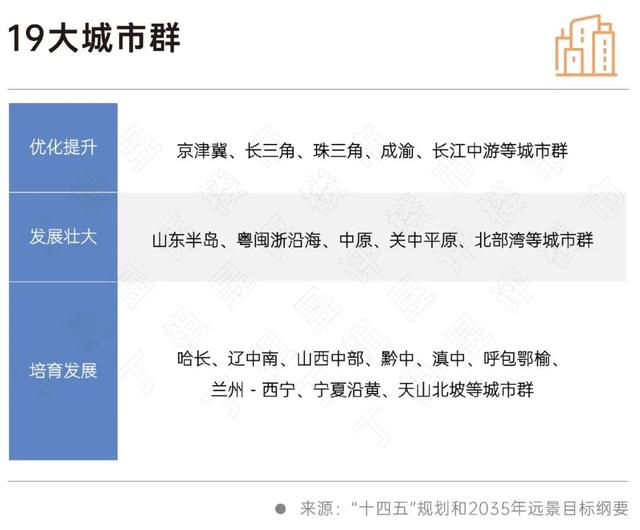

丁祖昱指出,相较于海外发达经济体,未来我国城镇化率犹存一定的提升空间。发改委目前已批复长三角一体化、粤港澳大湾区、京津冀协同发展等19大城市群,以及南京都市圈、成都都市圈、重庆都市圈等6大都市圈。

在新型城镇化战略加持下,一二线城市市场需求着实坚挺,成交规模或将高位保持;一批具备地域性特色产业特征的三四线城市有望脱颖而出,市场成交规模犹存较大的提升空间。

实际上,商界从未对各线级城市给定明确划分,哪里有需求哪里就有市场,各类城市布局最广的碧桂园,在波动中稳居销售榜、交付榜等榜单首位,就是有力的验证。

截至2021年底,碧桂园开发项目遍布中国内地31个省份、299个地级行政区划、1425个区县,项目总数达到3216个,且十分贴合上述“19大城市群”的规划。

在碧桂园所布局的城市中,有161个城市的市占率超过5%,其中有13个城市的市占率高于20%,55个城市的市占率在10%-20%。

丁祖昱认为,新型城镇化将是房地产行业最大的制度红利。那么像碧桂园一类布局布局广度和深度达到行业前列的企业,将更能吃到新一轮“新型城镇化”的红利。