【盘面分析】

美国PPI数据超预期,显示通胀回落仍不及预期,美联储提到加息将会“推迟”,但是美股继续强势,离历史新高只有不到1%的距离了。外围市场明显走高,A股市场5月以来也是高位震荡行情,这个位置市场分化严重,政策面和消息面比较平淡,这与“五穷”的行情有一定的关系。目前策略上依然是多头看反弹的节奏,切勿追涨杀跌,反而可以选择调整后的低位进场参与。

骑牛看熊发现央行提出统筹研究消化存量房产和优化增量住房的政策措施,杭州、西安放开限购政策,深圳优化限购区域及限购条件。地产股股价对于政策的反应通常快于基本面的复苏,当前地产板块估值处于低位水平,地产股的底部也已基本明确。政治局会议对房地产定调的转变,以及对未来政策进一步释放的强预期或带动此轮板块上涨行情。随着宏观政策协同发力以及房地产供需两端政策持续跟进,尤其是核心城市在政策带动下,市场活跃度将进一步增加。

三大指数开盘涨跌不一,两市个股跌多美联储降息预期再起,外围市场情绪改善,美股再创历史新高,直接引爆了外围市场的多头气氛,全球股市集体欢呼上涨,亚太地区周四也是集体高开的盘面。A股是跟随外围市场出现了高开的走势,两市个股出现了反弹的局面,但是成交量未能持续放大,也没有改变均线压制的困境,依然还是跟风行情为主。这个位置仍然还是策略性操作为主,切忌不要追涨杀跌,耐心等待行情的破局时刻。

骑牛看熊发现随着政策逐步宽松,预计市场信心有望得到提振,带动销量回暖,行业筑底有望加速完成,板块估值或将逐步修复。房地产去库存预计将通过“以旧换新”为抓手推进,预计去库存将促进市场预期转向,地产股价和估值底部已现。近期二手房销量回暖,房价也有筑底企稳趋势,同时叠加近期政策思路转向需求侧去库存,城市限购密集放松,预计市场热度也将逐步由二手房传导至新房,从而推动房地产市场逐步回归正轨,房地产行业的自然需求底有望来临。

三大指数集体高开,两市下跌个股千余只,题材板块方面铜缆高速连接、通信设备、飞行汽车等板块表现较强,家用电器、船舶、酿酒等板块表现较差。磷化工板块盘初走强,金正大、云图控股涨停,国内磷酸一铵市场整体呈现上涨走势,其中工业磷酸一铵报价5935元/吨,相比前日大涨6.04%,相比月初上涨8%库存处于近三年历史低位。低空经济概念股再度拉升,上工申贝2连板,建新股份、万丰奥威等跟涨,北京丰台区召开低空经济产业创新发布大会。力争到2025年,丰台区集聚核心企业不少于200家、产值规模超过1000亿元。

铜缆高速连接概念股大涨,神宇股份涨超13%,鼎通科技、胜蓝股份等跟涨,在2023年至2027年的五年间,高速铜缆市场将以惊人的年复合增长率(CAGR)25%的速度持续扩张。房地产板块延续强势,我爱我家涨停,合肥城建、南都物业等跟涨,合肥进一步调整优化房地产政策,提出实施购房补贴、促进二手房市场流通等措施。PCB板块震荡走高,生益电子涨超10%,盛弘股份、中富电路等涨幅靠前,英伟达GB200出货量2025年将达90万颗。而机构指出,GB200设计变化对HDI用量影响为,单颗GPU的PCB价值量是H系列的2倍以上,单颗GPU的HDI价值量是H系列芯片的5倍以上。

家居概念股继续活跃,亚振家居3连板,曲美家居、尚品宅配等多股涨超5%,海关总署发布数据显示,2024年1-4月,中国家具出口同比大增20.4%至1685.5亿元,规模创历史同期新高。芯片半导体板块震荡拉升,盈方微回封涨停,慧智微、澄天伟业等多股涨近20%,SEMI与TechInsights合作编制的最新报告显示,2024年第一季度全球半导体制造业出现改善迹象,预计下半年行业增长将更加强劲。旅游板块震荡走强,西藏旅游涨停,岭南控股、众信旅游等涨幅靠前,旅游服务收入同比增294%,归母净利润实现扭亏,且超越2019年利润水平,可继续关注景区、酒店赛道。

大盘:

创业板:

【大盘预判】

上证指数周四出现反弹,高开后并未继续拉升,受到5日线与10日线的压制,这个位置要关注能否持续上升出现反包行情。券商股本周的调整,是导致行情走弱的关键,关注到近期政治局会议政策定调整体积极,近期地产政策也在密集松动,预计后续财政政策速度和力度也有望加快,对风险偏好和投资者信心形成明显提振,驱动市场风险偏好回升。接下来注意上证指数能否在3120点之上稳住。

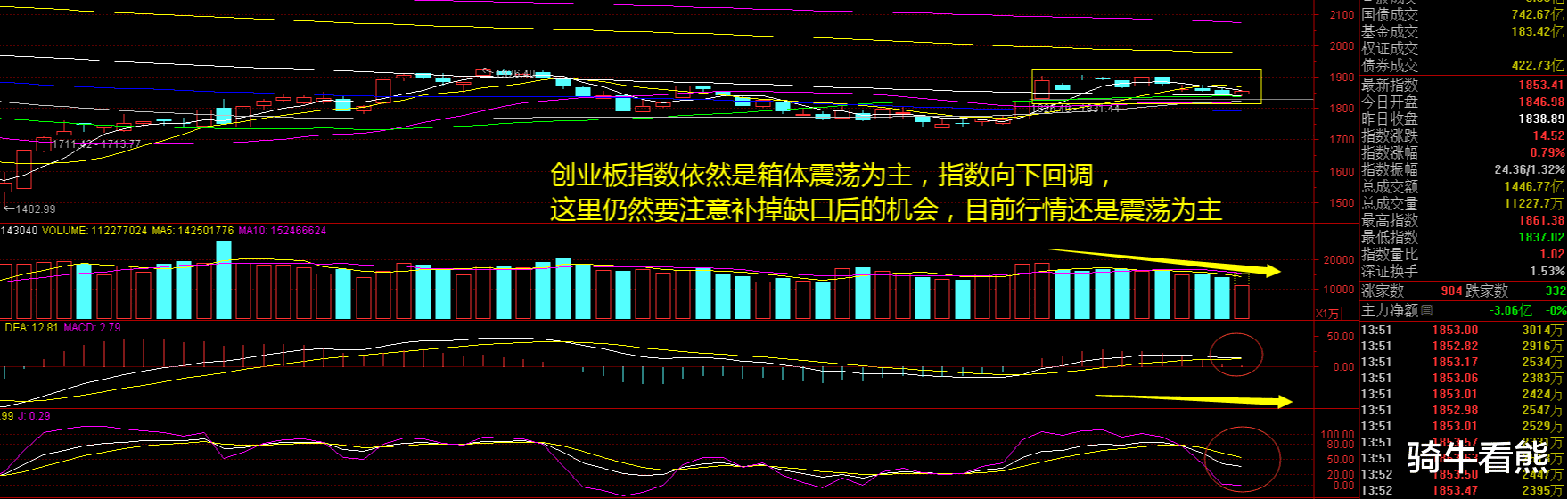

创业板指数周四盘中一度涨逾1%,出现了明显的拉升走势,两市个股有一定的“回血”态势。目前市场更加关注的是政治局会议后政策落地节奏及对后续经济运行的影响,在市场有效发力之前仍要控制好总体仓位轮动做多,“高股息”绩优央企和新质生产力有望成为市场反弹的主要推动力,关注部分创新药板块、科技绩优品种的反弹机会。 接下来注意创业板指数能否在1850点之上稳住。

【淘金计划】

当前上证综指与创业板指数的平均市盈率分别为13.42 倍、30.74 倍,处于近三年中位数以下水平,市场估值依然处于较低区域,适合中长期布局,市场呈现出“高低切换、板块轮动”格局。社融和信贷数据不及预期,但随着房地产政策的逐步优化,国债发行节奏加快,有望恢复企稳。优胜劣汰机制有助于市场风格会趋于“蓝筹化”,沪指的中级行情不会缺席只会越来越深入,当前建议保持价值略大于成长的均衡配置。

题材板块中的铜缆高速连接、房地产、旅游等概念是资金净流入的主要参与板块,航运、家用电器、煤炭等概念是资金净流出相对较大的板块。骑牛看熊发现政策全面放松,土地出让收紧,未来房地产供求关系有望发生实质性好转,房地产市场信心有望逐步恢复,有利于市场逐步企稳。虽然目前二手房市场“以价换量”现象仍然存在,但我们认为这是加速筑底的过程。地产行业修复斜率,需要跟踪后续财政拉动投资、利率降低购房成本等进一步政策释放。

本周核心城市在需求端政策再度发力,深圳分区优化限购政策,杭州、西安全面取消限购,郑州“以旧换新”住房政策八区同步推进。4 月政治局会议定调化风险+去库存后,各地出台政策频率有所加快。相较4 月与5月初地产政策密集,对购房人情绪修复和二级市场地产板块的情绪修复有一定积极作用。持续看多地产年底行情,地产板“低仓位+低估值+政策发力”使得地产板块到年底有望迎来基本面+市场情绪的双重修复。

政治局首次提出的“统筹研究消化存量房产和优化增量住房的政策措施”,为后续政策发力的重点指明了方向,“以旧换新”将成为消化存量房产的重要抓手,“改建或收购存量住房用作保障性住房”将成为消化存量房产和优化增量住房的重要举措。面对房地产市场由卖方市场向买方市场转变的新形势,放松楼市限制性措施已经是大势所趋,预计后续一线城市楼市政策优化仍然有空间。

短期内地产板块行情仍会延续,同时,市场对于一线城市进一步松绑限购仍有期待,这对于后续板块行情或也将起到一定的支撑。但是否能有更显著的持续性行情仍取决于最终全国基本面能否兑现。中长期看,楼市的真实复苏是房地产板块行情延续的充分且必要条件。短期看,地产板块上涨能否延续,取决于未来一段时间内政策出台的力度。