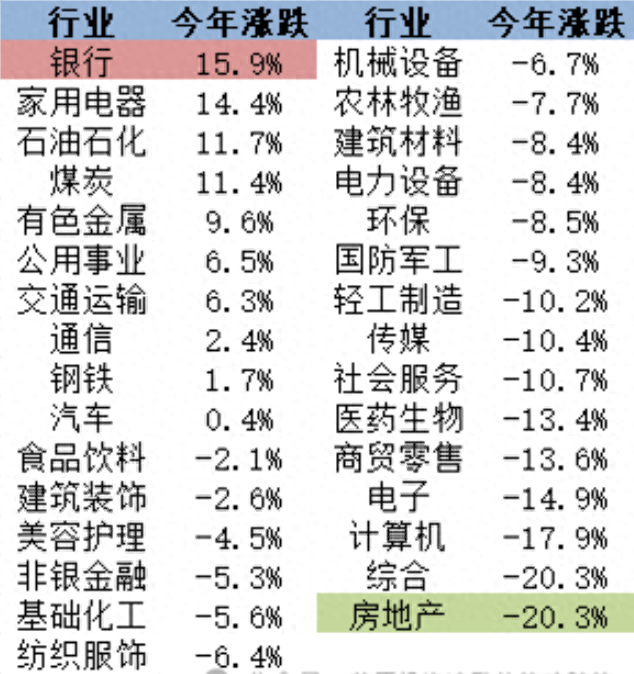

截止昨天收盘,申万一级行业出现一个“异象”:

银行涨15.9%、位居第一;

地产跌20.3%、倒数第一。

两大行业一头一尾相差36.2%。

都说——银行,是地产的“后周期”,

但为啥还差别这么大?是市场错了吗?

银行第一,房地产倒数第一

事实上,不单单是银行相关,前几名(家电、钢铁、有色金属)都与地产有千丝万缕的联系,可为何走势如此迥异、如此分化?

这种情形并非一天、两天,而是2021年春节后就大体如此。

如果只是一两只股票这样,可能是个体因素,但如果众多行业、长时间如此,肯定背后有“深层次”原因。

因为市场很难长时间错误。

关于此种“异象”,很多人给出两种解释。

其一,系统性作假。这些相关行业基本面没受地产影响,是因为其粉饰报表甚至作假。但这不对。因为个体或许有此可能,但跨领域、全行业作假,可能性不大。

其二,时候未到而已。地产刚出问题的时候大家这么说,现在过了2—3年,还是这么说,会不会一直不到?

其实除了上述两种“解释”,还有第三种可能。

那就是“这些行业在地产调控前,就已经和地产做了切割,所以没被波及”,而这也涉及本轮地产调控的基本逻辑。

众所周知,地产是中国经济的一颗大雷、由来已久。

这一点我们知晓、高层也自然非常清楚。

但从2003年以后,房价越调越高,似乎没有好的调控方法?实际上,不是不知道蛇的七寸,而是投鼠忌器,怕牵一发而动全身。

治大国如烹小鲜,要根除地产这个顽疾,必先清理其外围。

于是乎,从2012年开始国家就开始着手切割银行和地产的联系。

其手段自然是减少银行给地产的整体贷款 ,表内如此、表外也如此。

但那个时候,还不能完全切断地产的资金链,否则不利大局。

所以2012后信托和非银就填补(或替代)银行给地产融资的角色。

这也是信托业之后十年繁荣以及近两年泥沼缠身的根本原因。

到了2015年底,国家又启动了去库存的“供给侧改革”,在2011—2015年行业自身去产能的基础上又“自上而下”地来了一把。最终导致商品价格回升、周期行业ROE回暖,资产负债表大幅改善。

等处理了这些外围后,2021年才开始重点整治房地产。

当时政策已非常有底气,即便碰到三年疫情也毫不手软。

并且立竿见影、一打一个准,这也验证了前面的说法“不是不知道怎么治理,而是之前不敢”。

从2021年开始,地产行业迅速降温,有些产业(如水泥、家电、厨卫、涂料)受到波及、信托和非银也有所受累,但大头的煤炭、有色钢铁、化工以及银行似乎脱钩。

事实上,银行是受到影响的。我们汇总每家银行公布的具体部类不良率,如下表所示:

从2021年1H到2023年1H

银行地产部类的不良率从2.08%到4.10%,几乎翻翻。

短短两年,不良率翻翻、影响巨大,也实实在在体现了地产行业这两年的实际状况。但银行业整体的不良率却从1.38%降至1.27%,这主要得益于其他部类如制造业、批发零售、交运仓储、采掘业的不良率下降。这些子部类的不良率下降、资产负债表改善和该行业上市公司的季报相匹配、可验证,绝非作假!

而这一切都得益于国家之前的排雷和布局,历史最终会给这一切以极高评价。

所以真实的情形如下:

谁都知道地产是心腹大患,但不可轻动----国家决心排雷,先剪除外围----2012年始,切割银行、扶植信托,2016年“供给侧改革”----2021年始,外围已清、集中整治地产----短短两年,地产降至冰点,但大头未受波及。

逻辑很清晰,事实可验证。

这才是我们过去十年经历的真实情况,绝非一句“作假”或者“时候未到”所能涵盖,而市场看得真真切切,这也是最神奇的地方。

即便我所接触的大多人都不同意这种说法、并且也不这么做,但市场就是这么走。我们的判断只是逆主流人群、而非逆市。

所以我们在2020年下半年,经过深度研究,凭借逻辑推断出上述结论、2021年开始布局。如果说2021年年初还只是逻辑推断,现在成真的概率进一步加大,因为我们又看了三年的数据和12期季报,事态的发展和当时的预判大体相近。

一个理论是否正确,不是看有多少人认同,而是其能解释尽量多的现象、其推断能在未来被观察。

对地产开启调控前,银行等关联行业就已提前和地产做了切割,你怎么看?