MT Malinensubstack2024年5月11日Tuomas Malinen的文章

繁荣与萧条

繁荣与萧条日本经济在第二次世界大战中遭受重创,需要进行大规模重建。日本还将其治理模式转变为民主制,这为支持投资的稳定社会奠定了基础。二战后的经济繁荣得益于将名义利率保持在通胀率以下的金融监管,以及成功的经济改革,例如支持劳动力和教育的中性招聘。财政部的官员对贷款利率和存款利率都规定了上限,这导致了显著的投资繁荣。几十年来,出口部门增长迅速,出口产品的构成从玩具和纺织品转变为自行车和摩托车,并进一步转变为钢铁、汽车和电子产品。

20世纪80年代初,日本政府顺应全球趋势,开始放松对金融业的管制。此外,在20世纪80年代中期,日本银行试图通过降低利率来积极限制日元升值,因为这会减少国家的贸易顺差。这导致了货币和信贷供应的快速增长。金融繁荣随之而来。

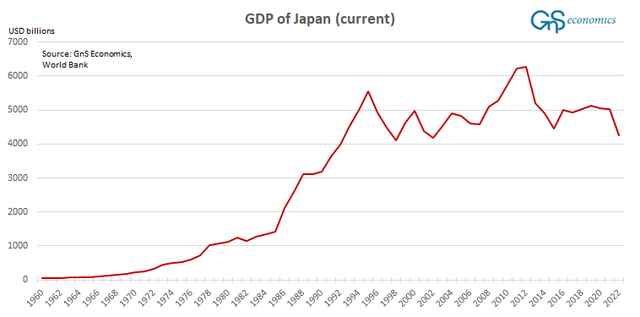

信贷扩张导致房地产和股票市场显著增长,泡沫膨胀到了极致。到20世纪80年代末,日本六大城市的住宅房地产价格指数比1955年增长了58倍。仅在20世纪80年代,房地产价格就上涨了6倍。在顶峰时期,日本房地产的价值是美国的两倍。根据当时的传言,东京皇宫地下土地的市值超过了加利福尼亚州所有房地产的市值。从1949年初到1989年末,日经股市指数上涨了40000%,其中1980年代涨幅最大。20世纪80年代末,日本股票市值是美国股票市值的两倍。

房地产和股市的繁荣高度相关。在东京证券交易所上市的公司中,有很大一部分是房地产公司,它们在主要城市的房地产中占有相当大的份额。由于房地产价格上涨和金融监管放松,建筑活动激增。银行持有大量房地产和股票,其价值不断增加导致银行股升值。借款人通常需要以房地产作为抵押品,这意味着房地产的升值增加了抵押品的价值,使银行能够增加贷款组合并扩大规模。此外,工业企业也购买房地产,因为房地产产生的利润比生产钢铁和汽车高出许多倍。价格和金融财富不断增长的“永动机”一直存在,直到突然消失。

1989年中期,日本央行开始提高利率,显然是为了刺破资产泡沫。它成功了。股市在1989年最后一个交易日达到顶峰,1990年下跌超过38%。2003年春,股市从最高点下跌了近80%(日经指数于今年2月22日打破了1989年12月29日创下的历史记录),跌至谷底。房地产价格的下跌速度较慢,但幅度较大。例如,商业房地产的跌幅接近其峰值的十分之一。由于银行业的抵押品与房地产紧密相连,其价值也随之崩溃。许多工业企业因投资于房地产而遭受严重损失。

股市和房地产的崩溃耗尽了银行的大量资本,再加上银行抵押品价值的下降,银行业陷入了破产境地。信贷创造崩溃,经济下滑。金融危机爆发了。

救助措施房地产行业崩溃后,日本大多数大型银行在20世纪90年代的大部分时间里都处于破产状态。日本的传统是将银行业的损失社会化,监管当局不愿关闭被视为破产的银行。

虽然日本央行对危机的反应有些迟缓,但它从1991年开始降低目标利率,最终在1999年初达到零利率。当危机加剧时,日本央行开始充当最后贷款人,这是中央银行在危机中的主要任务,但它也救助了一些金融机构。这主要是通过向不同机构提供资金来实现的,其中包括承担银行为提供抵押贷款而设立的资产负债表外公司不良贷款的住房贷款管理局,以及向银行和私人金融机构提供资金的新金融稳定基金。这是非常特殊的,因为中央银行通常只向银行提供流动性,而不是资本,更不用说向私营金融公司了。

在危机初期,面对公众对银行救助的愤怒,政府允许,在某些情况下甚至鼓励银行向陷入困境的企业提供贷款。例如,政府允许采取会计伎俩,由于缺乏透明度,银行得以淡化贷款损失,夸大资本。

这些措施挽救了金融业,但也付出了沉重的代价。由于银行业没有重组,银行贷款崩溃,转而投向濒临倒闭、无利可图的公司。原因很简单:银行试图避免破产带来更多损失。

资产泡沫破灭后,国内非贸易商品部门占据了无利可图公司的最大份额。20世纪90年代,银行对出口(贸易品)部门的贷款减少了,但对非贸易品部门的贷款实际上却增加了。因此,日本的银行不断向无利可图的公司提供信贷额度,以避免这些公司在破产时遭受损失。这使得日本经济僵尸化。

因此,虽然政府的政策有效地恢复了人们对金融业的一些信任,但却让“僵尸”银行苟延残喘。这些银行在没有进行资本重组或清理账目的情况下屹立不倒。政府的补贴和银行的“僵尸贷款”使无利可图的企业继续运营,但也阻碍了新企业的诞生,因为当银行利用其削弱的贷款能力支持濒临破产的企业时,风险新企业的资金就会枯竭。无利可图的老企业也束缚了私人资本,而这些资本本可以用来支持新企业的创建。这导致了创新低迷、生产下降和利润减少的恶性循环。结果,日本经济停滞不前。此外,这些政策还导致大规模信贷分配不当、投资率下降以及生产率长期低迷。

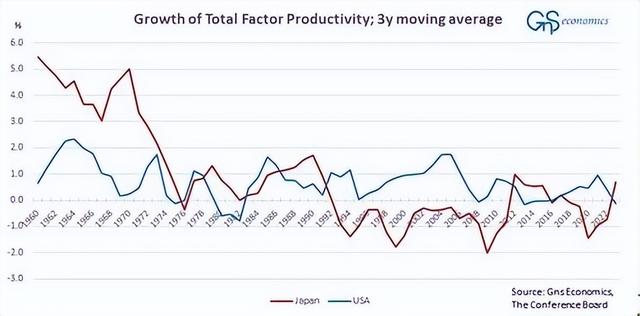

拖累当私营部门充斥着所谓的“僵尸企业”,而这些企业只有在宽松信贷的帮助下才能屹立不倒时,就会严重拖累经济。日本全要素生产率的增长就清楚地表明了这一点。

上图显示了全要素生产率增长的三年移动平均值。我们可以看到,从1992年前后一直到2012年,日本全要素生产率的增长率出现了相当明显的崩溃。2018年,全要素生产率的增长率再次出现负增长,并在2023年出现飙升。美国的系列数据提供了一个参考点。

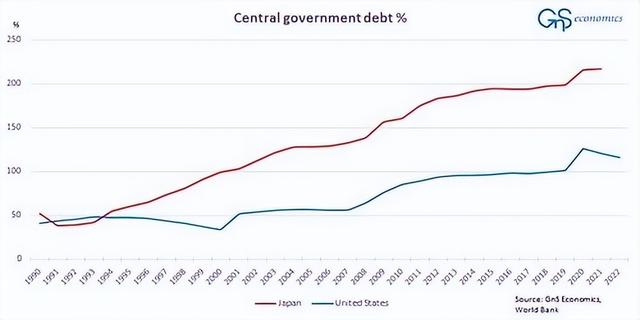

你可以把全要素生产率看作是你的工作效率。如果你的生产率提高了,你通常就能赚取更多的收入,从而提高生活水平,例如偿还贷款。但是,如果你的生产率停滞不前,甚至开始下降,你的收入就会减少,这就会开始侵蚀你的生活水平,除非你人为地通过借贷来支持你的生活水平。此外,如果借贷的相当一部分没有用于生产性投资,而生产性投资会提高生产率,从而增加未来的收入流,那么你就会陷入更深的债务,偿还债务的能力也会受到阻碍。日本的情况正是如此。由于生产率长期下降,维持生活水平和经济的唯一办法就是政府大量借贷和货币刺激(低利率)。正因为如此,日本政府偿还债务的能力随着经济的增长而减弱,而债务却越积越多。

因此,日本目前面临的问题可以描述如下:

20世纪90年代初的危机过后,日本领导人出于文化等方面的考虑,决定不让经济崩溃。在日本,破产被认为是非常可耻的事情,往往会导致自杀。虽然从文化上讲,拯救日本经济是可以理解的,但事实上,金融危机后日本经济的重组是彻底失败的。另一个同时经历金融风暴,但恢复得相当出色的国家是芬兰。

货币危机

货币危机货币危机和债务危机往往深深地交织在一起。这是因为货币的外汇价值反映了国际投资者和企业对货币持有者(即一国政府)的信任。

从本质上讲,货币危机或崩盘是对市场上货币汇率价值的“攻击”。如果外汇汇率是固定或盯住的,那么这种攻击将考验中央银行(货币当局)对盯住汇率的承诺。目前的观点是,攻击的时间是不可预测的。如果外汇汇率是固定或盯住的,市场参与者就会预期货币当局的政策会与盯住汇率不一致,他们就会试图迫使当局放弃盯住汇率,从而验证他们的预期。

对投机者来说,重要的是内部经济条件与为货币设定的外部条件(如稳定的外汇汇率)之间的关系。如果这些条件以某种有意义的方式不相容,比如当政府有不可持续的债务负担时,货币当局就会在汇率的外部目标和国内目标之间进行权衡。在这种情况下,外汇市场的随机冲击(称为“太阳黑子”)会引发对货币外部价值的攻击。这意味着,当国内经济状况因不可持续的主权债务负担等原因而恶化时,随机事件或冲击会打破投资者的信任,导致他们在外汇市场上抛售货币,造成货币(对外)价值突然下降甚至崩溃。

如果一个国家持有大量外债,货币暴跌自然会提高其(外币)价值,从而有可能引发违约潮。这既适用于私人实体,也适用于地方和中央政府。货币暴跌通常会导致货币当局提高利率,以保护货币的外汇汇率。然而,如果政府持有大量债务,利率上升很容易使政府无力支付利息,最终导致主权违约。因此,利率上升会导致投资者对高负债政府货币的信任进一步恶化。这就是日本央行受困的原因。如果日本央行开始提高利率,日本政府的偿债负担将迅速变得难以承受。

结论20世纪90年代初对日本经济的救助造成了生产力的衰退,导致日本政府债台高筑,这是日元“闪崩”的罪魁祸首。4月26日,似乎是一个“太阳黑子”引发了抛售。货币当局(即日本央行)的反应是开始在美元兑日元汇率160点时捍卫日元。5月3日,日本央行的干预(买入日元)将日元汇率推至153点以下,并开始回升。

由于日本经济的根本问题并未消失,市场对日元的攻击很可能会持续下去,并在某一时刻再次升级。问题是,美元兑日元的突破点是什么,之后投资者会开始逃离吗?此外,我们应该记住,货币当局有自己的底线,而市场没有。因此,日本的货币危机很可能才刚刚开始。

日本被端上了餐桌。