本文首发于“价值事务所”公号,关注公号,和我一起挖掘更多宝藏公司

本文是《价值事务所》的第1578篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

聊聊迈瑞医疗的财报,这也是《所长会客厅》压舱石的公司之一,我们非常关注的器械龙头公司。

迈瑞财务造假了吗?几乎每次发财报,都看到有人说财务造假,甚至还有人将它与康美相提并论,主要是业绩增长太稳定了。

2023 年实现营业收入 349.3亿元(yoy+15.0%),实现归母净利润 115.8 亿元(yoy+20.6%),扣非净利润 114.3 亿(yoy+20.0%)。

2024 年一季度实现营业收入93.7 亿元(yoy+12.1%),扣非归母净利润30.4亿元(yoy+20.0%)。

很多人一看每年净利润增速都是20%,就觉得公司造假了。而且根据公司的经营指引,它2024年利润增速也是20%。

注:今天这篇文章来自《所长会客厅》,因《价值事务所》已是一个全网超过100万关注者的账号了,考虑到舆论影响的问题,无论是跟投资决策直接相关,还是比较敏感的内容,都没办法深入讲,甚至都不能涉及。所以建议大家最好尽可能加入所长会客厅。对比《价值事务所》,《所长会客厅》有更加深度的研究、更加敏感的内容、更全面的陪伴(有问必答)、更及时的解读以及更多精品内容补充……

这种是只知其一不知其二,我们可以从经营性活动现金流来分析。

利润表要造假不难,比如通过虚构一个关联方,然后把东西卖给这个关联方,最终形成销售收入。最近那个要退市的ST左江就是这样玩的。

但是现金流量表要造假难度很大,在收付实现制下,现金流量表需要反映企业实际收付的现金,如果企业想要在现金流上造假,就需要在转账银行账户上的流水进行造假,这需要银行等多方面的配合,一般银行是不会跟你配合做这个的。现金流造假过程非常复杂,造假成本非常大。

银行单证、流水造假的难度和可行性几乎是不可能,所以我们一般用现金流量表看它盈利的质量,特别是经营性现金流净额。

如果每年经营活动收到的现金流净额小于利润,那么我们可以说这个公司盈利质量不高,甚至有点“假钱”嫌疑。

一般的,在消费类公司中,经营性现金流净额大于净利润比较常见。但是在制造业中,只有类似格力这样产业链地位非常强势的公司,经营性现金流才会大于净利润。

全球安防龙头海康威视,2022年净利润136亿,经营性现金流只有102亿。消费电子龙头工业富联(富士康),2022年净利润201亿元,经营性现金流只有154亿。这些制造业龙头的长期净现比小于1。

统计了2017年以来,公司的净利润和经营性现金流情况:

数据来源:iFinD

2017年以来,公司累计利润468亿,经营性活动现金流531亿。经营性活动现金流大于净利润,说明公司的盈利质量很高,也说明公司在产业链里对上下游的议价权很强。

但是从趋势看,2022年之前公司的净现比都大于1,2023年净利润115.78亿,经营性现金流净额110.62亿,比值略小于1。说明公司的议价权有所削弱,有可能是下游的经营环境恶化了。

另外我们可以从公司分红验证,净利润是个数字可以造假,但是如果要分红,那是要实实在在拿出真金白银的,这种很难造假。

2023年利润分配预案,每10股派发现金红利15元,合计分红18.19亿元。这并非年内公司首次分红,2023年三季度末,每10股派发现金红利43元。

两次合计分红70.32亿元,占公司归母净利润的60.72%。2018年上市以来,迈瑞医疗持续实行高分红政策,累计分红总额约为248亿元,是IPO的六倍。这种也可以排除造假的可能。

事实上,迈瑞之前在美股上市,信息披露更为严苛,造假可能性很小。长期经营性现金流大于净利润,排除了财务造假的嫌疑,也说明公司在产业链地位比较强。

但是迈瑞这个利润,有业绩调节的可能性。一般大的白马公司,在年份好的时候多留存点利润,比如有些收入延后确认等,差的年份再多释放出来。

这种是非常容易做到的,越是体量大的公司,调节空间越大。像贵州茅台、格力电器等这些公司,都能看到利润调节的痕迹。这样做的好处是稳定市场预期,给投资者稳定的指引。

迈瑞的一些数据2024年一季度实现营业收入93.7 亿元(yoy+12.1%),扣非归母净利润30.4亿元(yoy+20.0%)。

尽管利润增速还有20%,但是营收增速只有12%,有的时候营收增长更重要,利润是可以调节的。

迈瑞也解释了一季度营收增长放缓的原因,一是基数原因,去年同期国内重症病房建设带来的高基数;另一个是因为反腐,今年招标的节奏受到影响。医疗专项债在第四季度发行暂缓,也影响了医疗新基建项目的推进,使得生命信息与支持业务下半年的增长趋弱。

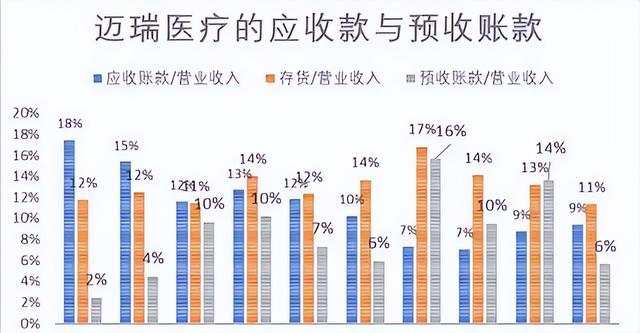

统计了迈瑞的预收账款和营收的比值,以及存货的比值。

数据来源:iFinD

预收账款是营收的先行指标,从图中(灰色)可以看到,预收账款/营收比值,2020年最高达到16%的水平,当时因为疫情海外供应瘫痪,迈瑞爆单。其余年份在10%左右,2023年预收账款/营收降低到6%的历史低位水平,这其实验证了迈瑞调节利润。

存货、预收账款下降,应收账款提升,应该是把之前年份好的时候囤积的利润释放出来了。在其它白酒公司里,也看到了这样的迹象。

迈瑞年初并购了惠泰医疗,毕竟它现在体量已经这么大了,国际器械龙头在后期基本上都依赖并购实现增长。

国内心血管市场规模超过 500 亿元人民币,惠泰医疗2023年营业收入只有16亿,只有3%的市场份额。如果提高到10%的市场份额,这种实现难度不高。公司营收至少可以实现50亿规模,还有2倍的提升空间。

从这个点来说,后面多做一些优质的并购来实现20%的中高速增长,这个或许是一个策略。

一些经营亮点Ⅰ.硬镜国内第三

微创外科增长超过了30%,硬镜系统的市场占有率提升至国内第三。

Ⅱ.体外诊断:24Q1国内外均实现高速增长;2023年国内发光业务市占率提升至第四

2023年公司体外诊断业务实现营业收入124.21亿元,同比增长21.12%。其中国际体外诊断业务连续两年的复合增速超过了30%。

三块业务中,体外诊断现在成了第二增长曲线,比生命信息和影像增速都快。

国内方面,2023年3月份以来,常规门急诊、体检、手术等诊疗活动迅速恢复,国内体外诊断试剂消耗也随之显著复苏,并且各特色仪器获得了亮眼的装机表现。

其中,BC-7500系列装机超过2,000台,进一步巩固了公司国内血球市场第一的行业地位,同时,该系列带来的收入贡献超过10亿元,成为了首款上市第三年就实现收入突破10亿元的产品。

国内化学发光新增装机超过了2,000台,其中高速机占比达到近六成,公司的化学发光业务在国内的市场份额首次超过一家进口品牌并位列第四。

海外方面,全年成功突破了超过100家海外第三方连锁实验室,并且已经成为拉美第一大实验室DASA的独家血球供应商。

Ⅲ. 海外增速去年21%,今年一季度29.6%,非常快

总结

总结有一些小隐忧(一季度营收低于预期、预收减少),受到大环境影响所致。同时亮点也不少,总体来说在这样的大环境之下,依然平稳。

只有明天天明才知道?