本文首发于“新能源正前方”公号,这里有更多新能源行业热门话题深度剖析,记得关注哦~

这是新能源正前方的第925篇原创文章

国轩高科的2023年报粗看很唬人,实际上依然危机重重。

“唬人”的净利润表现2023年,国轩高科取得营收316.1亿元,同比增长37.11%;归母净利润为9.39亿元,同比暴增201.3%!

净利润2倍的增幅很明显不符合去年锂电池行业的情况,都知道去年遭遇产能过剩,锂电池价格大幅度下跌,业绩想要逆势增长可想而知难度有多大,毕竟顺势的时候,国轩都不是最顶尖的那一个。

实际也是如此,之所以去年净利润可以实现3位数的增长,主要还是有几个特殊原因。

一是去年国轩高科的交易性金融资产公允价值变动收益相比2022年大幅度增长。2022年为-1.4亿,去年则因为曼恩斯特、赛力斯等股票的浮盈录得了1.06亿,这一来一去就是近2.5亿的差距了。

其次,虽然2023公司也计提了各种资产减值达到5.8亿,也不算少,但相比2022年的8.6亿还是大幅度减少了,对于净利润的影响也减小了。

另外,虽然2023年公司的销售费用、管理费、研发费和财务费等增长幅度也不算小,但相比2022年的高增长基数还是明显小了。

这几个因素叠加起来,就导致净利润的增长幅度显得非常夸张,其实看扣非净利润的表现就很正常了,去年扣非净利润为1.16亿,同比增长了122.56%,增长幅度其实也比较大,但主要还是因为2022年扣非亏损了5.5个亿!

当然除了这些非经常性因素影响之外,净利润的表现也跟国轩高科的海外业务营收占比提升以及储能业务的占比提升有关,这两项的毛利率都更高。

海外业务的毛利率有18.77%,比国内的16.45%高一些,去年境外收入的占比也从2022年的12.93%提升到了20.34%。2023年动力电池毛利率仅有15.04%,储能却有18.29%,储能营收占比也从2022年的15.22%提升到了21.93%。

节节败退的市占率张爱玲说,“人生就像一袭华丽的袍子,里面爬满了虱子”,这句话其实挺适合用来形容国轩高科这份年报的,靓丽的净利润表现之下,是公司动力电池方面出货占比的进一步下滑。

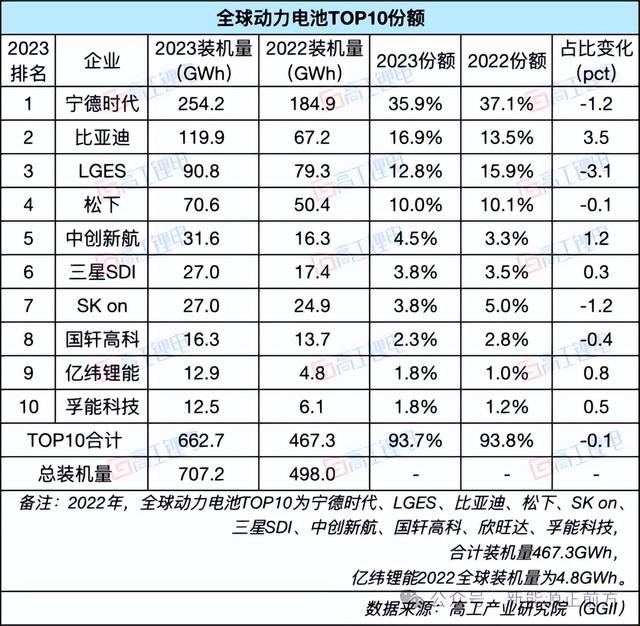

可以看到,虽然国轩高科去年动力电池装机量增长了19.35%达到 15.91GWh,但国内的市占率却由2022年的4.52%下滑到了4.1%。

全球市占率同样不容乐观,2023年的全球市占率下滑了0.5个百分点,仅有2.3%。

原因也很简单,国轩高科配置的车型主要是微型和小型汽车,包括五菱宏光mini EV、吉利熊猫MINI、欧拉好猫和缤纷等。

看看满街跑的绿牌面包车就知道微型车市场有多饱和了,关键这个领域的新能源汽车渗透率超高,新车端甚至都超过90%了,小型车稍好一点点,但叠加公司合作的几款车型销量不佳,结果就是公司的动力电池装机量增长很难有很好的结果。

而且越是微小型车利润越薄,在下游竞争加剧的情况下,势必也会向上游进行成本转移,国轩高科无可避免地要向主机厂商让利。这一点,从2023年公司的动力电池出货量同比增长了63.67%,但来自动力电池的营收增长幅度却只有24.72%,毛利率同比下滑了10.12%,也可以很容易得到验证。

作为对比,宁德时代2023年来自动力电池的营收增长幅度为20.57%,而动力电池的销量增长幅度却只有32.56%。

也就是国轩高科用宁德时代近一倍的销量增幅才实现了相近的动力电池营收增幅,双方产品溢价能力的差距可想而知。

当然了,拿它跟宁王相比也太为难它了,但即使跟亿纬锂能相比,产品力依然是比较薄弱的。亿纬锂能2023年动力电池销量增长了 64.22%,来自动力电池的收入增长幅度却有31.41% 。

关键就动力电池行业的内卷程度,国轩高科动力电池的国内前景不会很乐观,公司的未来主要还是看出海,另外就是储能业务了。

国轩的未来在于出海和储能公司对此也很清楚,仔细看国轩的年报就能感觉出来,话里话外强调的都是储能行业的发展空间以及公司储能业务的发展潜力。

事实也是如此,去年储能电池的营收已经达到了69.32亿,同比增速近乎翻倍,营收占比也提升到了22%,相比2022年提升了7个百分点。去年公司的储能电池出货量超10Gwh,全球排名第七,发展势头比动力电池业务强太多了。

相比动力电池,磷酸铁锂在储能领域的优势更加明显,而且纯粹是2B生意,成本是关键,而不像动力电池,主机厂商为了增强竞争力,偏向于选择大厂的产品。国轩作为铁锂行业的老玩家,也是储能电池行业较早的玩家,拥有成熟的技术体系、完整的产品矩阵和综合解决方案以及齐全的国际安全认证标准,具备一定的先发优势。

储能电池有望成为国轩未来几年里最重要的第二增长曲线,后续成为公司营收主力的可能性也非常大,事实上,公司其实也应该加大在储能电池领域的投入,在动力电池领域很难卷得过竞争对手,倒不如利用先发优势尽快抢占更多储能市场。

另外,就是出海了。

其实在出海方面,国轩高科是具备一定优势的,毕竟背靠大众集团这样的全球汽车巨无霸,理论上,无论是进行全球产能布局还是市场开拓,都更具备优势。

实际也是如此,国轩高科是为数不多的少数几家同时在美国和欧洲推进电池产能的动力电池厂商。公司已在美国伊利诺伊州和密歇根州达成协议,计划建设包括40GWh的电芯产能、10GWh的PACK产能和20万吨正负极材料的生产项目;也计划在德国哥延根建设20GWh的PACK产能项目,并与欧洲电池公司InoBat合作,共同建设一个40GWh的电芯及PACK工厂。

去年,国轩的海外营收也跟储能电池一样大涨,甚至涨幅还要更大,超过了115%,海外营收达到了30.62亿,营收占比已经超过了20% 。

由于全球地缘政治风险加剧,很多境外主机厂商优先考虑境外的动力电池产能,可以预期后续随着欧洲和美国的产能释放,国轩有望充分受益于这一波境外电池产能趋势,公司的海外业务未来还有望继续快速成长。

只是无论是新能源汽车还是储能,在未来很多年里,中国都将依然是最大的市场,国轩在国内市场的弱势,决定了它很难有阿尔法收益机会,最多只能享受行业增长的机会,这是比较尴尬的问题。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?