正文字数:3948字 预计阅读时间 8 分钟

导语

盛禧奥连关PC、苯乙烯两工厂!国内龙头大厂再度发函宣涨!PC部分日涨250元/吨;期货提振,PP、PE持续涨势!详情请看下文分析。

盛禧奥连关PC、苯乙烯两工厂!

3月15日,盛禧奥宣布,可能将德国施塔德(Stade)的聚碳酸酯(PC)生产基地关闭,并与子公司盛禧奥德国公司的劳资委员会展开了磋商程序,预计将于2024年底前完成。

其实早在2019年,盛禧奥就因为需求疲软和激烈的竞争对这家工厂进行战略审查,但出于对下游复合业务的PC供应考虑,盛禧奥最终选择保留了工厂。施塔德工厂产能的40%供应公司PC产业链的下游,其余对外销售。

盛禧奥预计将在劳资委员会协商程序后寻求董事会批准,以在今年年底前关闭PC工厂。

如果此番达成协议,则代表着盛禧奥将退出原生PC生产业务,未来将完全通过外部采购获得PC用于其下游业务。盛禧奥预计,关闭该厂能使公司的年度盈利能力较2023年增加1500万至2000万美元。

据统计,盛禧奥在德国的PC产能为16万吨/年,是德国第二大PC生产商,仅次于科思创,科思创在克雷费尔德(Krefeld)的年产能为29万吨。

盛禧奥首席执行官Frank Bozich表示,激烈的竞争使得欧洲、中东和非洲市场供应过剩。需求疲软和价格下跌将在很长的一段时间内持续下去。此外,施塔德PC工厂的固定运营成本很高,这进一步影响了盛禧奥的财务状况。

这是盛禧奥在过去半年内关闭的第二家大型欧洲工厂。盛禧奥于2023年11月关闭了位于荷兰泰尔讷曾(Terneuzen)的乙苯和苯乙烯装置,该工厂的苯乙烯产能为50万吨/年,是盛禧奥最后一家全资拥有的苯乙烯工厂。

值得注意的是,该公告发布的两天前,盛禧奥刚刚官宣了退出苯乙烯业务。

加码PC回收业务

在盛禧奥2023年第三季度财报电话会议上,盛禧奥探讨了将施塔德工厂改为PC溶解设施的可能性。盛禧奥表示,将致力于整合和应用现代回收技术,如PC溶解和解聚,以帮助客户开发更可持续的产品。

目前,PC回收工厂的地址仍在选择中,以确保回收工厂“具有弹性并适应客户要求”。

盛禧奥正在逐渐转型为特种材料和可持续解决方案提供商,而发展回收领域的商业规模运营也是盛禧奥业务战略向前发展的关键支柱。

国内龙头大厂再度发函宣涨

涨价!康辉新材料PBT宣涨300

康辉新材料科技有限公司康辉国际贸易(江苏)有限公司发布调价通知函,称因受原材料价格持续上涨,PBT生产成本承压,公司研究决定对PBT产品价格调整:PBT各规格成交价上调300元/吨。以上调价自 2024年3月16号起执行 。

龙佰集团钛白粉大涨500元/吨

3月18日,龙佰集团发布调价函,对旗下钛白粉产品进行涨价。据调价函,自2024年3月18日起,公司各型号钛白粉销售价格在原价基础上对国内各类客户上调500元人民币/吨,对国际各类客户上调100美元/吨。

好了,接下来我们一起来看看今日塑料原料市场行情具体分析吧~

通用

塑料

No.1 PP:持续涨势

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

国内PP市场价格持续涨势,幅度在20-60元/吨。期货震荡上行,继续提振现货市场交投氛围。部分企业上调价格,货源成本支撑增强。贸易商报盘谨慎追涨,下游目前虽原料库存偏低,但入市采购谨慎,择低刚需为主,市场高价成交受阻,市场整体成交较18日有所转淡。

● 后市预测 ●

下游新单跟进不足,叠加成品库存累积,短期预计采购仍较为谨慎,国内需求仍显偏弱,对PP价格支撑力度有限。近期PP检修装置相对集中,一定程度上缓解前端市场供应压力。同时生产企业库存虽仍居相对高位,但近期有所去化,短期供应端对PP价格的支撑力度预计增加。原油有望维持涨势,同时国内PP期货近期仍有望继续提振现货市场,市场整体心态来看,短期有望向好,或对短期PP的上涨存支撑。预计近日PP价格持续小涨态势。

No.2 PE:小幅上涨

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

LLDPE市场价格小幅上涨,变动幅度在20-70元/吨。线性期货高开震荡,加之中石化华东、中油华北等多数石化出厂价格上调,提振业者心态,现货市场价格随行高报,终端西北、西南区域农膜需求尚可,其余大区对高价货源接货能力有限,刚需为主。

● 后市预测 ●

天津联合LLDPE装置由M2320转产2650、大庆石化全密度二线装置转产9047,镇海炼化全密度装置转产7050H,福建联合全密度一线装置转产201XV,四川石化全密度装置转产7042国内线性生产比例在37.32%,国产货源稳定。西南、西北区域农膜需求尚可,新增订单有所跟进,其余大区终端工厂需求改观不大,刚需补库。预计LLDPE市场价格或窄幅整理。

No.3 ABS:震荡整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

ABS市场震荡整理,区域市场表现略有差异,截至目前部分国产料价格参考10600-12050元/吨。受高成本支撑,华东市场部分小涨,持货商低位惜售,下游维持刚需补货为主;华南市场观望整理,部分前期囤货资源继续释放,场内交投偏淡。

● 后市预测 ●

价格连续上涨后,市场积累了不少获利盘,持货商资金压力上升,部分寻求落单为安。预计短线ABS市场或震荡消化为主。

No.4 PS:窄幅整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

国内PS市场窄幅整理,改苯市场表现偏强。华东普通透苯价格在9750-10000元/吨,华东普通改苯价格在10300-10500元/吨。原料苯乙烯高位震荡,PS货源呈现结构性偏紧局面,持货商挺价意愿为主,低价货源难寻,高低端价差走扩;高端资源居高难下,买盘不乏抵触情绪,成交僵持。

● 后市预测 ●

原料苯乙烯延续高位震荡,PS成本托底支撑仍存,叠加PS结构性供应偏紧,持货商仍以挺价心态为主,需求跟进不畅,市场向上突破亦难。

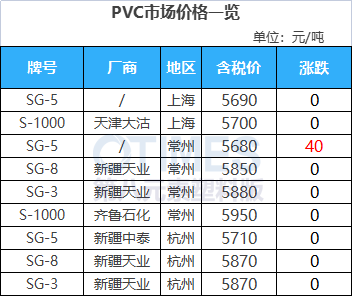

No.5 PVC:窄幅略涨

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

国内PVC市场窄幅略涨,点价有价无市,一口价部分成交好转。PVC盘面震荡上移,主要受台塑上调10美元/吨以及化工品板块整体偏强有关,但PVC现货跟进不足,成交欠佳。

● 后市预测 ●

供需面表现依然欠佳,19日台塑上调10美元/吨后,国内出口价格有一定价格优势,但从接单情况来看并不理想。预计PVC市场上行存在阻力,价格继续窄幅震荡为主。

No.6 EVA:弱势整理

PP|PE|ABS|PS|PVC|EVA

● 影响因素 ●

国内EVA市场价格弱势整理,市场成交乏力。终端企业需求欠佳,贸易商出货阻力较大,实盘让利促销。市场成交整体偏弱,实盘价格侧重一单一谈。

● 后市预测 ●

下游企业以消化库存为主,贸易商出货阻力较大,让利促销。然石化出厂价高企,对市场存在支撑。多空交织之下,预计EVA市场价格或延续整理态势。

工程

塑料

No.1 PA6:价格持稳

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

PA6市场价格持稳。中国常规纺中粘有光市场价收于14000-14300元/吨,较18日价格保持稳定。成本端无较大变动,供需持续博弈,市场平稳运行。

● 后市预测 ●

原料己内酰胺市场僵持运行,PA6成本面表现稳定。下游工厂按需采购,成交量或不大,对价格走势利好不足。PA6工厂开工维持高位,现货库存水平不高。预计近期PA6市场价格稳定。

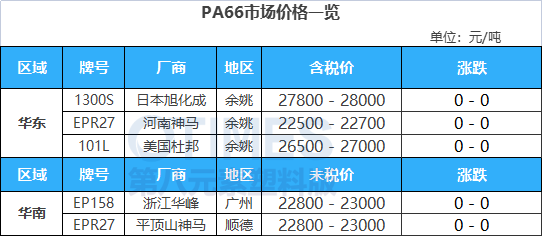

No.2 PA66:僵持运行

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

国内PA66市场僵持运行。下游拿货积极性一般,持货商稳定报盘。华东地区EPR27市场主流价参考22500-22700元/吨现金;杜邦101L市场主流价参考26500-27000元/吨现金。

● 后市预测 ●

下游客户拿货积极性一般,市场贸易商稳定报盘,市场行情稍淡。预计短期PA66市场僵持盘整。

No.3 PC:整理运行

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

国内PC市场整理运行,场内气氛变化不大,市场询盘一般,交投心态仍偏谨慎,国内PC工厂价格大稳小动。上游部分产品市场延续涨跌不一态势,关注近期成本运行情况。目前华东PC市场中低端行情参考13700-14800元/吨,高端行情参考14800-16500元/吨。

● 后市预测 ●

关注市场交投气氛及成本端运行情况的指引,预计PC市场或稳定运行。

No.4 PMMA:波动有限

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

华东PMMA市场波动有限,国货货源价格商谈在15200-16500元/吨;进口货源价格商谈在15200-16000元/吨,粒子市场平稳,成本面稳定为主,市场新消息面不足,持货商稳价操作,下游询盘气氛平平,商谈重心维稳。

● 后市预测 ●

预计短期国内PMMA粒子市场维稳运行,华东市场国产粒子参考15300-16500元/吨,华东市场进口粒子价格在15300-16000元/吨。

No.5 POM:窄幅盘整

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

国内POM市场窄幅盘整。基本面指引消息有限,各地交投气氛相对安静,市场观望气氛加重,鉴于需求订单未有好转迹象,部分贸易商适当增大让利空间促进成交,国产料报盘重心走跌,进口料受货紧影响仍维持坚挺走势,成交延续商谈。

● 后市预测 ●

预计短线国内POM市场将稳中有跌。

No.6 PET:微幅上涨

PA6|PA66|PC|PMMA|POM|PET

● 影响因素 ●

聚酯原料窄幅上行,聚酯瓶片跟随成本微幅上涨,但下游终端心态谨慎,市场交投气氛清淡,成交零星。

● 后市预测 ●

近期聚酯原料或震荡运行为主,聚酯瓶片成本驱动表现一般。供应端开工维持,市场货源流通充裕。需求端采购积极性不佳,市场商谈气氛清淡。预计近期聚酯瓶片价格区间震荡运行。