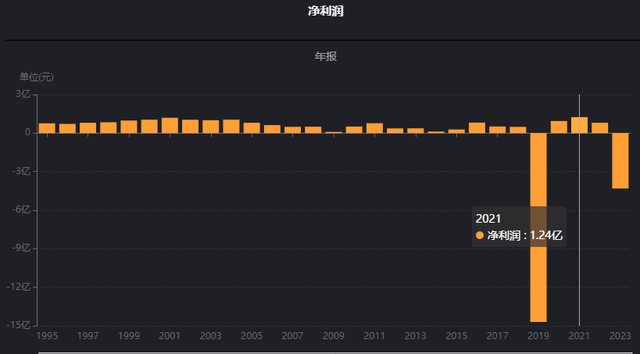

①主要指标,最近3年营业收入逐年下滑,2008年营收达到历史高峰16.48亿,之后再也没有超过过这个数值。净利润在2000年附近每年就可以达到1亿左右的利润,20多年过去了,最好的年份也就有1亿的净利润。其中有两年出现了大幅的亏损2019年亏了14.69亿,2023年亏了4.31亿。今年亏损主要是资产减值损失4.745亿,如果没有这笔损失,今年不至于亏损。所有者权益中未分配利润是-14.84亿,上市17年分红8个亿,也就是经营这么年还亏了6.84亿。

财报中显示资产减值损失主要是商誉减值损失3.68亿,合同减值损失1个亿。溢价收购其他公司形成商誉,现在一下子减值3.68个亿,2017年吉林森工收购泉阳泉形成了4.176的商誉。2019年大亏也不是经营亏损,显示联营或合营投资收益-16.32亿,重大资产变化中显示联营企业吉林森工人造板集团资产减值损失28.14亿。

老唐说财报是用来排除企业的,从营业收入看,近20年可是中国经济快速发展的阶段,营业不增长着实不应该,赶不上GDP增长都不应该。应该是管理上或者是经营方向上存在很大的问题。时不时就来个资产减值损失,赚了好多年的不够一年亏得,咱也不知道为什么会这样,感觉这样得企业可以排除了。

毛利率还可以,30-40%之间,净利率好的年份不过10%,基本都是3%-5%的水平。有息负债高达35%,一年利息支出2900万。小时候经常听妈妈说,家里有钱和没钱完全不一样,如果有钱,产生的利息就可以覆盖生活开销。如果没钱还借别人钱的话,生活开销要在收入中出,并且还要付利息,生活质量就完全不一样了。农夫山泉手里的现金一年利息就有接近10亿,而泉阳泉一年还要拿出2900万的利息支出,可要知道好的年份一年最多赚一个亿。

净资产收益率3%-7%之间,还有两年是负的。太差了。

②资产负债结构,总资产增加了43.24-49=-5.76亿,负债增加了29.46-30.84=-1.38亿,净资产增加了13.78-18.16=-4.38亿。

生产类资产(固定资金+在建工程+工程物资+无形资产里面的土地),6.5+0.73+0.34=7.57亿,占总资产的17.5%,轻资产。

投资类资产(交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等),1.652+1.264+4.22+0.65+1.227=9亿,占总资产的20.8%。比例不小。交易性金融资产主要是结构性存款,算是现金,债权投资是大额存单,也算是现金,这样算下来没有那么高。

货币资金5个亿,占总资产的11.56%,利息收入546万,利率1%,比较低,存在作假的可能。应收账款占13.2%左右,如果把合同资产也算进去的话,占总资产的38%,非常高了。存货4%。

从资产负债结构看,应收账款和合同资金占比过高,合同资金还不如应收账款含金量高呢。有息负债过高,达到35%,15亿,短期负债就有3.6亿。存在流动性风险,这样的企业也可以排除了。

③从主营构成看,泉阳泉占70%,门业务占20%,其他是绿化养护。不是很专注主业的公司,泉阳泉是2017年收购的,水业务是赚钱的,门微利,绿化养护显示今年亏损2个亿。之前研究的公司大都专注主业,或围绕主业去发展,看云南白药,虽然牙膏不算是主业,也没有渠道优势,但是从云南白药消炎止血,预防牙龈出血作为切入点进入的,后来发展的也很好。再比如康师傅,之前是卖方便面的,遭遇天花板以后,延伸到饮料行业和水产品,因为康师傅在这方便有渠道优势,所以向这方面发展。大都专注主业,但泉阳泉业务太分散了,并且还都没有经营好。从这点看也不值得投资。

另外还有,两个大股东都有大量的股权质押,谁知道拿钱就干什么了。财报显示赵志华持股5.91%,他是公司董事,现任苏州工业区园林绿化工程公司总经理,公司的子公司,2023年亏了2个亿,这里面到底是什么关系?

财报是用来排除企业的,疑点重重,那就没必要关注了。