白马股股的“狂飙”,造就了各种“茅”。

2019年年初,海天味业的股价只有30元左右;而到2021年年初,其股价最高已经上涨到了126.2元,足足翻了4倍;从市值来看,海天味业也从刚开始的1600亿一路攀升至7016亿,最高点时市值更是一度超越中国石化。

不过,随着近几年白马股泡沫的破灭,海天味业的股价也转头向下。根据统计显示,2021、2022和2023年,海天味业的股价跌幅分别达到了31.83%、16.21%和42.28%。

截至2024年4月29日收盘,海天味业股价报收39.57元/股,和高点相比已经跌去了约七成,市值缩水约4800亿。从目前来看,在经历了长时间的回调之后,海天味业“酱油茅”的光环早已消退。但值得思考的是——这种跌跌不休的状态,还会持续多久?

“酱油茅”背后的压力不可否认,海天味业的股价表现,跟二级市场有很大的关系。

不过,导致海天味业近几年股价跌跌不休的导火索,其实还是基本面上的变化。

从数据来看,海天味业的股价和业绩高度关联。例如表现最好的2020年——当时海天味业的股价全年上涨了130.55%,而其业绩也实现了双位数的增长,全年实现营收和净利润分别为227.9亿和64.03亿,营收和净利润增速分别达到了15.13%和19.61%。

如果拉长周期来看,海天味业的业绩表现就更加夸张了。据媒体统计的数据显示,从2011年至2020年,海天味业的营收从60.91亿元增长至227.92亿元,年复合增长率达14%;归母净利润从9.56亿元增长至64.03亿元,年复合增长率为21%。

不过,进入2021年以后,海天味业的业绩增长便开始放缓了。2021年,海天味业分别实现营收和净利润为250亿和66.71亿,营收和净利润增速分别为9.71%和4.18%;业绩增速滑落至个位数;而到了2022和2023年,海天味业更是连续出现了负增长的情况,这两年的营收增速分别为2.42%和-4.1%,净利润增速则分别为-7.09%和-9.21%。放在过去的十几年里,这样的业绩表现堪称“滑铁卢”了。

那么,为什么进入2021年之后,海天味业的业绩会和之前有如此大的差距呢?

这背后,实际上跟外部环境的变化有着很大的关系。

首先是原材料的持续上涨。按照行业分类,海天味业的主营构成为食品制造业,2023年的营收为228,2亿,其中主营成本高达145.7亿,成本比例高达90.88%。具体来看,海天味业的营收主要来自两大产品——酱油和蚝油,其中酱油产品占营收的比重最高,2023年占营收的比例为51.46%,而酱油的主要原材料是大豆,在过去的几年里,受多种因素的影响大豆价格持续飙涨,这也“侵蚀”了海天味业的净利润。

2020年,海天味业酱油产品的毛利率高达47.38%,但随着大豆价格的上涨,酱油产品的毛利率开始逐步走低,2021、2022和2023年酱油产品的毛利率分别为42.91%、40.29%和42.63%。虽然2021年海天味业对产品进行过提价,但显然并没有起到很好的效果。

其次是餐饮市场的萧条。过去几年,受到大环境的影响,消费较为萎靡,其中线下餐饮消费也同样受到了巨大的冲击。

根据媒体统计的数据显示,2021年中国餐饮收入46895亿元,同比增长18.6%,虽然实现了增长,但相较2019年几乎是0增长。餐饮渠道占中国调味品市场销售的56%,餐饮消费疲软导致酱油的需求疲软,而海天味业的餐饮渠道占比高达60%,受到影响无疑是更大了。

从目前来看,虽然最近三年海天味业的股价遭遇了持续的回调,不少投资者认为这只是受到了二级市场的影响,但实际上其基本面的变化才是最重要的原因。面对原材料价格飙升以及餐饮市场低迷带来的双重压力,海天味业该如何突破困境?

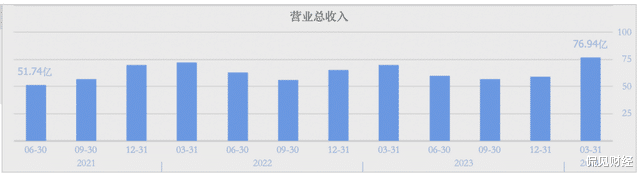

不能只“打酱油”4月26日,海天味业在披露年报的同时,也披露了一季报。

据财报显示,今年一季度海天味业实现营收为76.94亿,同比增长10.21%;实现净利润19.19亿,同比增长11.85%,业绩“双增”。

仅从增速的角度来看,这也是海天味业过去十几个季度以来,表现比较不错的一个季度了。不过,之所以一季度业绩能够重回双位数增长,其实跟2022年一季度业绩基数低有关。拉长周期来看,现在海天味的营收和净利润不过是回到了2022年的水平而已。

对于海天味业,想要打破增长困境,最重要的还是寻找更多的增长点,即老生常谈的“多元化转型”。

实际上,近年来海天味业一直都在推进多元化,例如在食用油业务方面,根据媒体收集的资料显示,早在2020年1月,海天味业便以 16917.50 万元的价格,取得合肥燕庄食用油有限责任公司 67.00%的股权,市场上所售卖的“燕庄”芝麻油,就是海天味业的产品;2021年1月,海天味业又推出一款名为“油司令”的高端食用油。目前,“油司令”品牌已经有玉米胚芽油、一级大豆油、物理压榨花生油等近30款SKU。

而在复合调味品领域,海天味业也有持续“关注”。2017年,海天味业的下属子公司佛山市海天调味食品有限公司,曾以4027.10 万元的价格受让镇江丹和醋业有限公司 70.00%的股权,而后又设立子公司壮大醋类板块;后来火锅开始流行,海天又推出火锅底料。

不过,虽然一直在努力推进多元化转型,但相比酱油和蚝油这两个已经“成型”的产品,如今的海天味业却仍未找到新的增长点。

在2023年的财报中,代表多元化业务的“其他”一项,实现营收为34.99亿,占营收的比例为14.25%。虽然和2022年29.32亿的营收相比实现了一定的增长,但就这样的营收和这样的营收占比,显然还不能将海天味业带出增长放缓的泥潭。

或许是对海天味业的前景感到担忧,不少机构都选择逃离海天味业。仅从北向资金一项来看,截至4月26日收盘,北向资金的持仓市值为85.48亿;而在2023年的4月28日,北向资金的持仓市值高达233.2亿,两者相差巨大。

很显然,虽然今年一季度业绩有所回升,但并未受到资金的认可。海天味业想要真正实现复苏,未来要走的路还很长。