一早,小姐妹找到我,说她的平安福,刚刚又自动扣费了。

问我,有没有什么优化方案。

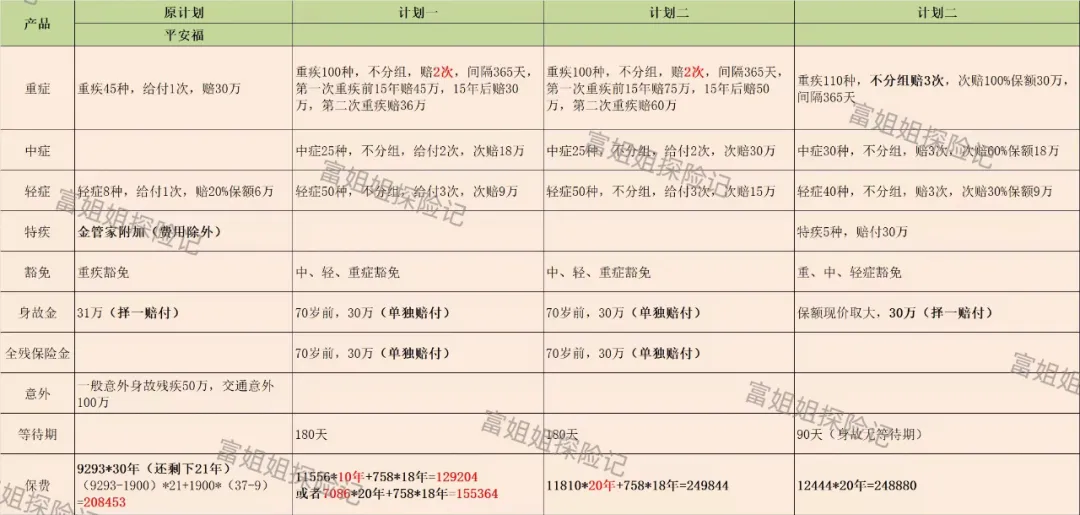

小姐妹是2015年买的平安福,交了9年的保费。她的平安福有这些保险责任:重疾:45种,给付1次,赔30万(和身故择一赔付)身故:31万(和重疾择一赔付)轻症:轻症8种,给付1次,赔20%保额6万

意外:一般意外身故残疾50万,交通意外100万

概括一句话:什么都保一点,但什么都保不全。

也就是,不管客户出了什么事,都能赔到一点钱。难怪客户说,命只值30万,太少了。

交进去差不多30万,最后能赔30万,自己又拿不到。非常不值。

代理人只能卖一家公司的产品。不管客户喜不喜欢。信息的不对称,让客户买了不合适的产品。我的这位小姐妹也是。交流下来,其实,她并不想买重疾险。当时的代理人忽悠买了,现在只能硬着头皮交。我遇到过好几个这样的客户。

分析下来,现在这个保险:1、寿险+重疾险,交两份保费,但是,保障只保其中一个。

也就是,保了重疾,身故就不赔了。如果身故赔了,重疾就不赔。

2、总保费相当于保额,没有保障的杠杆。重疾险之所以重要,是用较少的保费撬动一个大的保额。

3、没有重疾绿通服务。几乎大公司的重疾险,都是有重疾绿通,比如门诊预约、导诊陪诊服务、多学科会诊、甚至有海外就医绿通。

那平安福交了9年保费,要不要退掉?

如果实在不想要,直接退掉,换个中端医疗(客户体况健康),住院100%报销。但是,现在退保只能拿出1万出头,亏了7万多块,两个人14万,不甘心。

所以,我建议,平安福减额交清(大约还有5万保额),重新换一个。重疾保障不能少。我帮她做了个表格,虽然年龄长了9岁,新产品保障更全。重疾赔2次,前15年第一次赔45万,第二次赔36万。增加了中症25种,赔2次,每次赔18万。

轻症50种,赔3次,每次赔8万。身故,70岁前,单独赔付。保费最高节约79249元,而且保障更加全面。