在过去的十年时间里,瑞典克朗更像一艘缓慢下沉的船,而不是一个汇率自由浮动的货币。在克朗贬值的影响下,住房贷款成本越来越高,家庭越来越贫困,整体经济也在悄悄地慢慢地被削弱。本文将尝试解释我们是如何走到这一步的:

- 克朗崩溃的完整背景- 2014年发生的事情- 降息后可能发生的恐怖场景:克朗危机2.0

前言

2021年的夏天,瑞典央行试图找出克朗长期以来相对于其他货币贬值的原因。这个趋势自20世纪70年代以来就开始了,经历了1992年克朗的汇率变成自由浮动的,之后在2014年以后贬值趋势更加明显。

瑞典央行没有成功找出能够全面解释这种贬值趋势的原因,但还是发现了一些线索,其中包括瑞典生产率的下降以及进口与出口产品价格关系的恶化。

瑞典央行货币政策部的Carl Belfrage在报告中写道:“贬值趋势至少可以部分解释为瑞典生产率的增长弱于其他国家,以及瑞典贸易条件的趋势性恶化。”

一条下坡路

从长远的来看,克朗的汇率就是瑞典的股价,但它是否公正?在2024年,瑞典股份有限公司的财政状况怎么样?答案取决于观察者的视角。

从基本面上来看,有几个因素是对克朗有利的。在过去的十年,瑞典的平均GDP增长率为每年2.25%,高于欧元区的1.5%的增长率。公共财政、劳动力市场和工资结构在过去几年的一系列冲击中也都表现得超出预期。

瑞典的公共债务无论是在国际上还是在历史上,都处于一个低水平。就业率,即人口中在工作的人的比例,尽管自去年以来有所回落,但依然表现优秀。在物价上涨的背景下,工资协议中的低工资增长率也让瑞典央行在与通胀的斗争中拥有了欧元区和美国同僚所不具备的优势。

理论上说,这些因素应该吸引投资者并且加强克朗的地位。

但是,另一个方面,瑞典目前经济低迷的状况在欧洲国家中是比较突出的,这反而导致投资者减少对克朗的投资。

通胀和利率的冲击特别严重地打击了瑞典的家庭和建筑业。瑞典的GDP和私人消费受到的冲击更大,失业率更高且持续上升。

但最主要的是,克朗似乎受到了超出瑞典可以控制的因素的拖累。关于这个我们在后面再详细说。

克朗汇率对经济有什么影响吗?

克朗贬值让我们变得更穷。去海外度假会变得更贵,但更重要的是,进口商品的价格会变高,包括消费品和生产资料。

通常情况下,当货币贬值时,出口公司会成为赢家。但这一说法需要从两个方面进行细化。

与20世纪90年代相比,如今的全球供应链更加复杂。瑞典出口产品中进口组件的比例增加,这减弱了由于克朗贬值带来的汇率收益。

此外,事情可能会适得其反。早在2019年,矿业巨头Boliden和LKAB就发出了警告。他们证实了经济学家的担忧:长期的克朗疲软减少了提高生产率的压力,削弱了瑞典生产率增长的动力。

Boliden的负责人Mikael Staffas在接受《每日工业报》采访时表示:“当我们可以轻松赚钱时,我们的业务可能就不会得到我们希望看到的转型压力。”

更重要的是,脆弱的克朗显然绑架了货币政策。如果瑞典央行认为克朗汇率仍需要利率支持的话,瑞典将陷入比正常情况下更高利率的环境,影响到购房者和企业。

现在首次降息已经完成(喜大普奔!瑞典八年来第一次降息!),央行行长Erik Thedéen明确表示,是否可以进一步降息取决于克朗的表现。最为恐怖的场景是,由于瑞典相对于其他国家更快的降息,可能会导致汇率崩溃,引发新的一波输入性通胀,并启动克朗危机2.0。

让我们先来回顾一下历史。要了解克朗的未来,我们首先要理解它的历史。

1992年克朗危机

“失败就应该被称为失败。”

1992年11月,财政部长Anne Wibble和央行行长Bengt Dennis试图通过把基准利率提升到500%来挽救克朗汇率的努力以失败告终之后,瑞典首相Carl Bildt说出了上面的那句话。

于是,克朗的汇率开始自由浮动。或者更确切地说,是像石头一样下跌。

克朗的暴跌令人不寒而栗。但很快,这种情况因为利好了出口产业而很快变得受欢迎。这个国家性创伤可能为下一任首相Göran Persson的严厉预算整顿提供了更大的助力,并促成了一些新的机构的诞生,例如政府的盈余目标、独立的央行、工业协议和养老金改革。

兑换欧元的汇率:8.75克朗

“克朗是一种波动货币!”

1998年,作为反对党领袖的Carl Bildt再次为货币历史留下了一句名言。当时,由于源于亚洲和俄罗斯的全球金融危机,克朗剧烈波动。这一声明标志着将克朗替换为欧元的努力开始。众所周知,这些努力在2003年的欧元公投中以人民的“否决”票而告终。

但自那以后,“大海上的小树皮船”就成了脆弱的瑞典克朗以及同样脆弱的瑞典开放型经济的形象。

瑞典民众对加入欧元的支持也随着汇率的波动而明显变化:瑞典统计局调查中对欧元支持率最高的时期与克朗疲软的时期高度重合。即将于2024年5月进行的调查显示,克朗在一年内相对于欧元又贬值了大约5%。

瑞典央行自己的评估显示,克朗在一个均衡状态下的预期汇率明显走弱:在欧元公投后的20年里,克朗的汇率比预期下降了大约20%。

可以说,克朗在下跌时波动更多,而在恢复时波动较少。

2003年,当时的央行行长Lars Heikensten认为,如果加入欧元货币联盟,8.75克朗兑1欧元是一个合理的“汇率锚”。快进到2021年春天,央行副行长Martin Flodén等人认为,大约10克朗兑1欧元是“某种程度上的均衡状态”。

2023年秋天,央行行长Erik Thedéen暗示,克朗的理论上的“正常”汇率需要进一步调整到大约10.50克朗兑1欧元。他在9月份的时候表示克朗被低估了10-15%。考虑到仅仅一周前克朗达到了接近12克朗兑1欧元的历史最低纪录,这一表态在欧元术语中意味着对克朗内在价值的极为谨慎的评估。

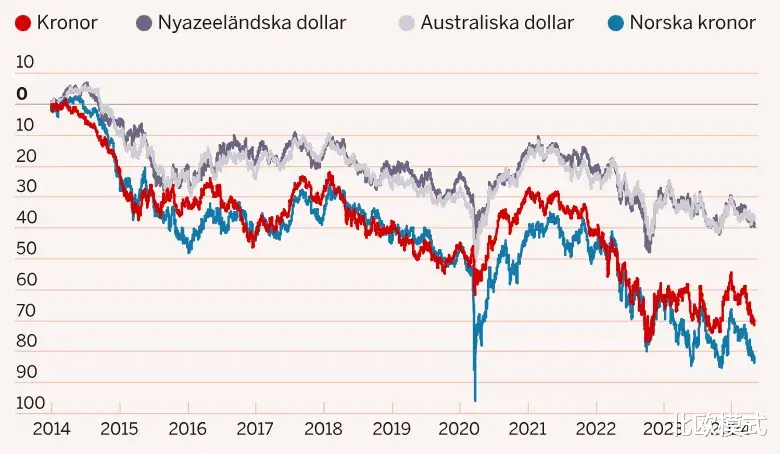

小货币同步波动

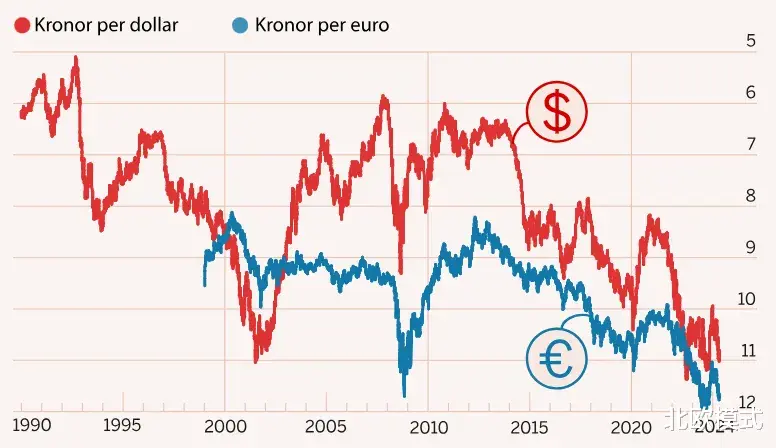

对美元的汇率:

2014年出现了问题

在克朗危机二十年,欧元公投十年后,情况看起来还是相当不错的。瑞典经济在金融危机中受到了较小的影响,当南欧国家的财政危机动摇欧元区时,克朗对欧元进行了反击。

但正当人们开始感受到恢复的货币信誉并且享受着便宜的欧洲度假时,瑞典央行开始了一个利率实验。许多经济学家都认为这个实验损害了克朗的长期表现。

为了应对顽固的低通胀,瑞典央行在行长Stefan Ingves的领导下,于2014年率先将基准利率降至0%,随后继续降至负利率。

低于其他国家的利率本身就对克朗不利。瑞典债券的低收益率将资本从克朗资产转移到了其他货币。

但瑞典央行公开表示希望克朗保持弱势成为压倒克朗的最后一根稻草。Stefan Ingves甚至表示,如果需要,为了达到2%的通胀目标,他甚至不排除进行货币干预。

随着时间的推移,外汇市场对克朗恢复昔日强势的预期逐渐减弱。如果连一个国家的央行都愿意不支持自己国家下跌的的货币,那还有谁会支持呢?

欧元辩论重启

“克朗是一种垃圾货币,”金融家Christer Gardell在2022年12月说道。

他用这一强烈表态试图重新点燃沉寂已久的欧元辩论。几周后,新任瑞典央行行长Erik Thedéen尝试为瑞典央行带来一次彻底的转变:与前任Stefan Ingves不同,他表示“强势的克朗是可取且合理的”。

根据欧元支持者的说法,克朗似乎注定要永远走下坡路。Erik Thedéen则更愿意强调克朗至少可以部分恢复的论点。但他紧接着也表达了对这一过程中可能出现的新下跌风险的担忧。

克朗的愁容

美元微笑理论的观点是:美元在全球危机时期或美国表现最佳时会走强,但在这两种极端情况(嘴角)之间的时期会走弱。

2024年克朗的短期前景则可以比作愁容。如果想要一个更强势的克朗,那就需要全球经济软着陆和逐步降息。然而,若出现对经济衰退的重新担忧,或通胀和利率停止下降的情况,则克朗的“嘴角”将会向下。

结语强势美元反映了全球长期的不安局势,同时,美国经济的表现也优于欧洲。当美元走强时,克朗按照已知模式相对于欧元也会走弱。

瑞典并不孤单。它与其他几个小型货币一起,对美元大幅贬值,特别是挪威克朗。

这或许预示着在一个地缘政治冲突日益加剧的世界中,未来小型货币面临的挑战将更加严峻。克朗面临的逆风增多,顺风减少,因为几十年的全球成本下降和长时间的经济繁荣可能会转变为相反的情况。

在赢得国际信任的要求比以往任何时候都高的情况下,健全的公共财政已不足以应对挑战。瑞典经济需要解决其长期存在的问题。

我们面临住房短缺和劳动力短缺与高失业率并存的局面。我们的生产力停滞,基础设施和教育系统也存在问题。解决方案是政治上的问题,但任务是明确的。