深圳市赢时胜信息技术股份有限公司(股票简称:赢时胜)创立于1998年,2014年在深交所创业板上市,是国内知名的金融IT解决方案综合服务商,国家规划布局内重点软件企业。

从成立以来,赢时胜一直紧随金融行业发展,以技术为驱动力,专注于金融行业IT系统的研究、开发及服务,核心业务主要是金融机构资产管理和托管业务系统的应用软件及服务,国内市场占有率超过90%,核心产品核算估值、资产托管等先后在中国国际软件博览会中获得“中国软件金奖”。

赢时胜的核心业务是“定制软件开发和销售”,这些就是其简介中所说的系列金融行业所需的软件产品,只有不到5%的产品应用到其他行业。这些产品并非是一锤子买卖,还需要大量后续服务的,2023年服务费收入比核心业务增长还快,占比也上升至45%。

华北市场最大,增长也很快,占比达到了64%,是其核心市场;华南和华东市场也有不错的增长。至于说在其他地区为何没有业务,可能是好些地区没有太多赢时胜服务的那类金融机构吧;至于说境外市场为何也没有收入,那可能还需要赢时胜后续努力去开发吧。也就是说,其产品的应用场景是比较窄的,所以说,赢时胜称其为“定制软件开发”。

2023年,赢时胜的营收同比增长了16%,维持了一直以来的增长。在疫情下的三年,赢时胜的营收不仅没有下跌,增长还有所加速;疫情后的2023年,反而增长变慢了,这让人一头雾水。

2023年的净利润虽然同比增长了10%,但这是在2022年下跌至只剩零头后的小幅反弹,为何营收在持续大幅增长的情况下,盈利能力会发生如此大的波动呢?我们后面再来找原因。

毛利率持续下跌了六年,特别是最近三年的下滑幅度很大,这就是赢时胜盈利能力下降的主要原因。按理说,搞软件这一行,毛利率是接近100%的,因为其费用主要计入到期间费用了;但是,“服务”业务的成本就相对比较高了,毛利率的下跌应该和其服务费收入的占比变化有关。

除2021年之外,赢时胜最近四年的销售净利率和净资产收益率都是一个不及格的水平,搞软件整成这样,还是让人意外的。

软件业务的毛利率虽然有所下降,但其毛利率仍然高达66.2%;但服务业务的毛利率下降后已经不足两成了。服务业务在2021年时占比仅为22%,当时的毛利率为36.7%;2022年占比达到了41%,毛利率降为26.7%;2023年占比提升至45.1%,毛利率下滑至19.4%。可以说,虽然营收在持续高速增长,但营收的质量却是下降的。

我们还是从其核心产品—软件及相关业务的发展情况看,可能更清楚一些,2020年时,该业务的增长还不错,直到2021年仍然是高速增长,当时占营收比接近八成,毛利率也高达七成多,2020年的毛利率甚至超过八成。最近两年,软件及相关业务增长较慢,占比下降,毛利率持续下滑。

也就是说,其盈利能力受到的主要影响因素是毛利率下滑,而毛利率下滑的原因分为两项,高毛利率的软件及相关业务占比下降,同时,不管是高毛利率还是低毛利率业务,毛利率都是逐年下滑的状态。

这些变化当然也可以通过成本费用构成看出来,2020年的主营业务盈利空间高达17.2个百分点,最近三年已经跌至不足5个百分点了。原因主要是赢时胜的期间费用很高,最低的2023年也高达40.1%,最高的2021年仅研发费用占营收比都达到了43.6%,期间费用占比更是高达六成多。

研发费用低了,影响产品的竞争力,但是,过于高了就不仅仅影响竞争力,甚至可能影响到生存能力了。赢时胜之所以要使劲做大营收,原因就是要摊薄其高昂的研发费用,同样是支出4.5亿元,2023年的研发费用占比就比2021年低了15.6个百分点。

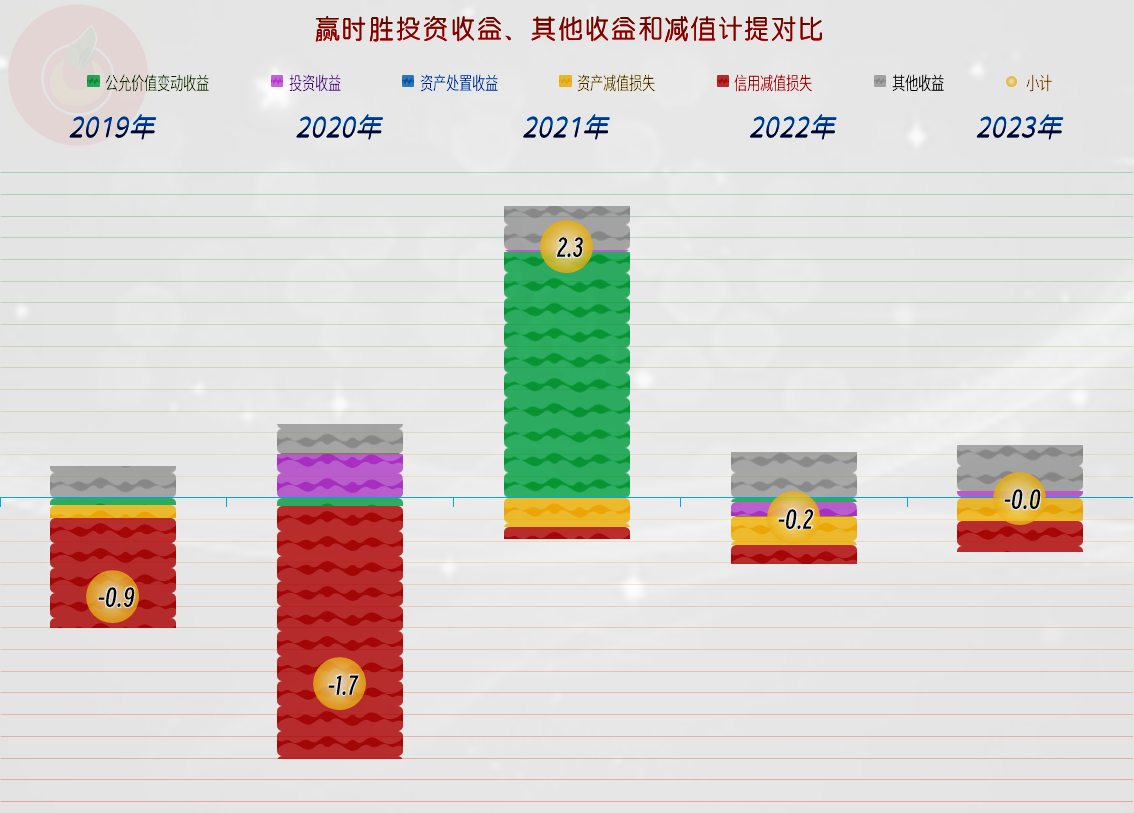

之所以是2021年净利润创下新高,而不是主营业务盈利空间高得多的2020年,原因是2020年信用减值损失巨大,把主营业务方面的盈利给耗得差不多了,2023年“公允价值变动收益”也很大,让主营业务赚钱不多的年份却发了大财。我们不想去细看这些非主营业务的情况,只需要知道最近两年,其他收益方面基本上算是持平或者略有净损失就行了。

分季度来看,赢时胜连续3年一季度主营业务都是亏损的,2023年二季度没有再亏损了,整年的经营形势也好于2022年,但是2024年一季度的主营业务亏损接近40个百分点,毛利率降至20%出头,二季度能否扭亏,就具有较大的不确定性了。应该说,2024年的经营形式,已经变得严峻起来了。

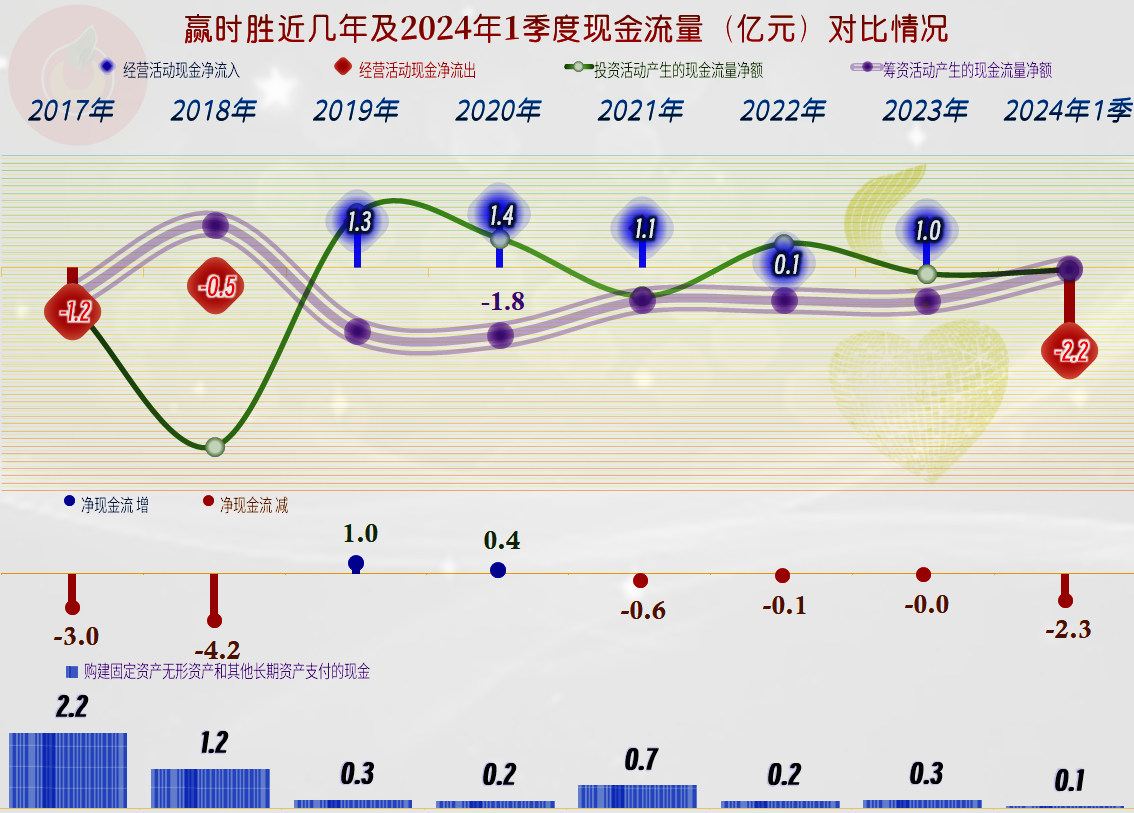

在现金流量表现方面,赢时胜最近5年,“经营活动的净现金流”都是净流入的状态,加上软件行业并不需要太大的固定资产类投资,应该说,其资金方面还是相当好的。

在偿债能力方面,赢时胜几乎没有负债,长短期偿债能力都是“变态级”的好。

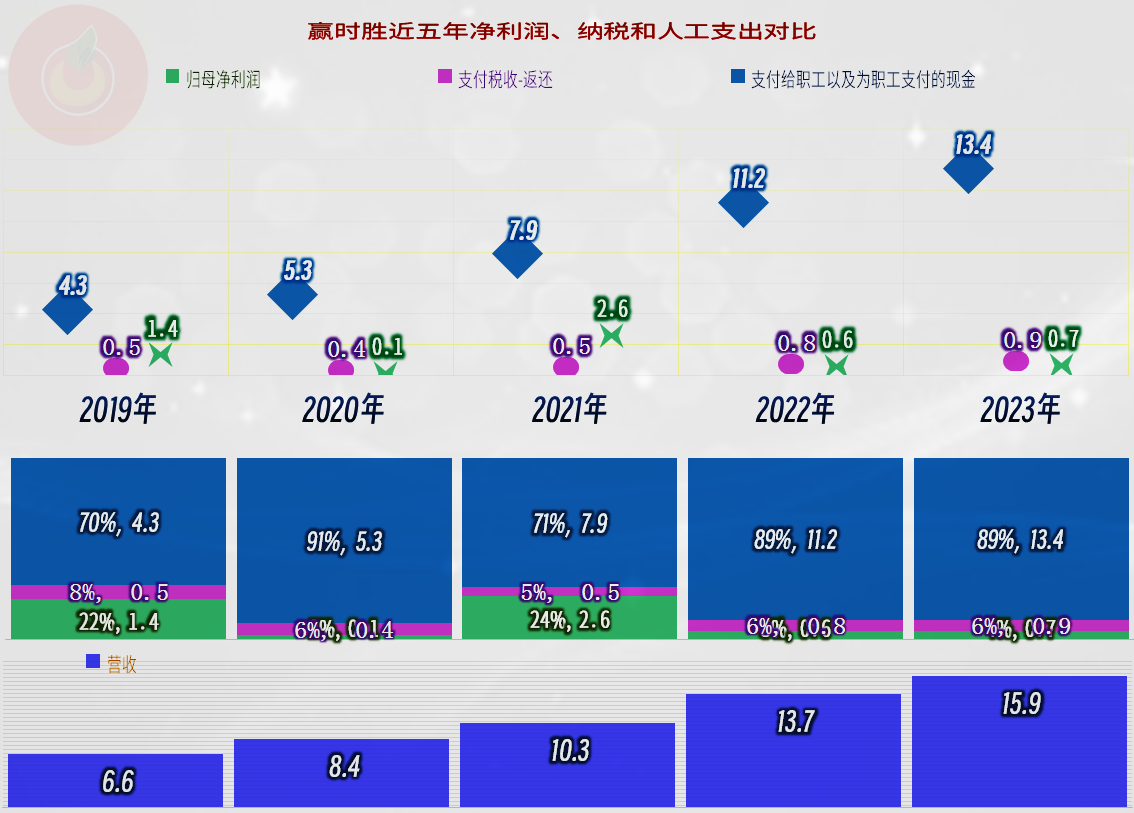

从分配关系似乎也能看到盈利能力变化的原因,那就是用于员工薪酬等方面的支出持续大幅增长,税收也是增长状态的,只是增长幅度没有薪酬类增长快,而净利润却是处于大幅波动中。薪酬类支出坟长的原因,究竟是人数增加了,还是平均薪酬成本增长了,可能需要有空专门细看一下。

面对金融行业整体盈利能力下降,以这些企业为主要客户的赢时胜,肯定会受到波及,现在看来,影响的程度正在加深。考虑到软件这个轻资产的行业,抗亏损和抗业绩低迷的能力都比较强,应该说,短期内还是不会出现什么问题,但业绩下滑,影响公司价值是很难避免的。

声明:以上为个人分析,不构成对任何人的投资建议!