小学生的保险,大部分家长都会买学平险。不过,很少人会关注学平险都保了些什么。

我们先来看看某款学平险:

1、少儿医保

首先是果家的福利,少儿医保,可以去户口所在地的社保中心办理。少儿医保是基本的福利,便宜又实用。感冒发烧啥的,小毛小病都用的上,只不过是有比例和药品限制。

2、意外险

小孩子顽皮淘气,特别容易摔伤,有很多家庭都养小宠物,无形当中增加了小孩子发生意外的风险。意外险比较简单,就是外来的、突发的,非本意的、非疾病的,烧烫伤、磕磕碰碰、猫抓狗咬都属于意外。

而且意外险,对小孩子的健康状况没有要求。那么,挑选意外险的时候要注意什么呢?

意外医疗的免赔额和报销限制。意外医疗,保障实用性更高,可以用来报销因意外引起的门诊、住院医疗费用。我们尽量选择没有免赔额,不限社保报销的产品。

当孩子因为意外需要治疗的时候,可以让我们毫无后顾之忧,选择疗效更好的药。

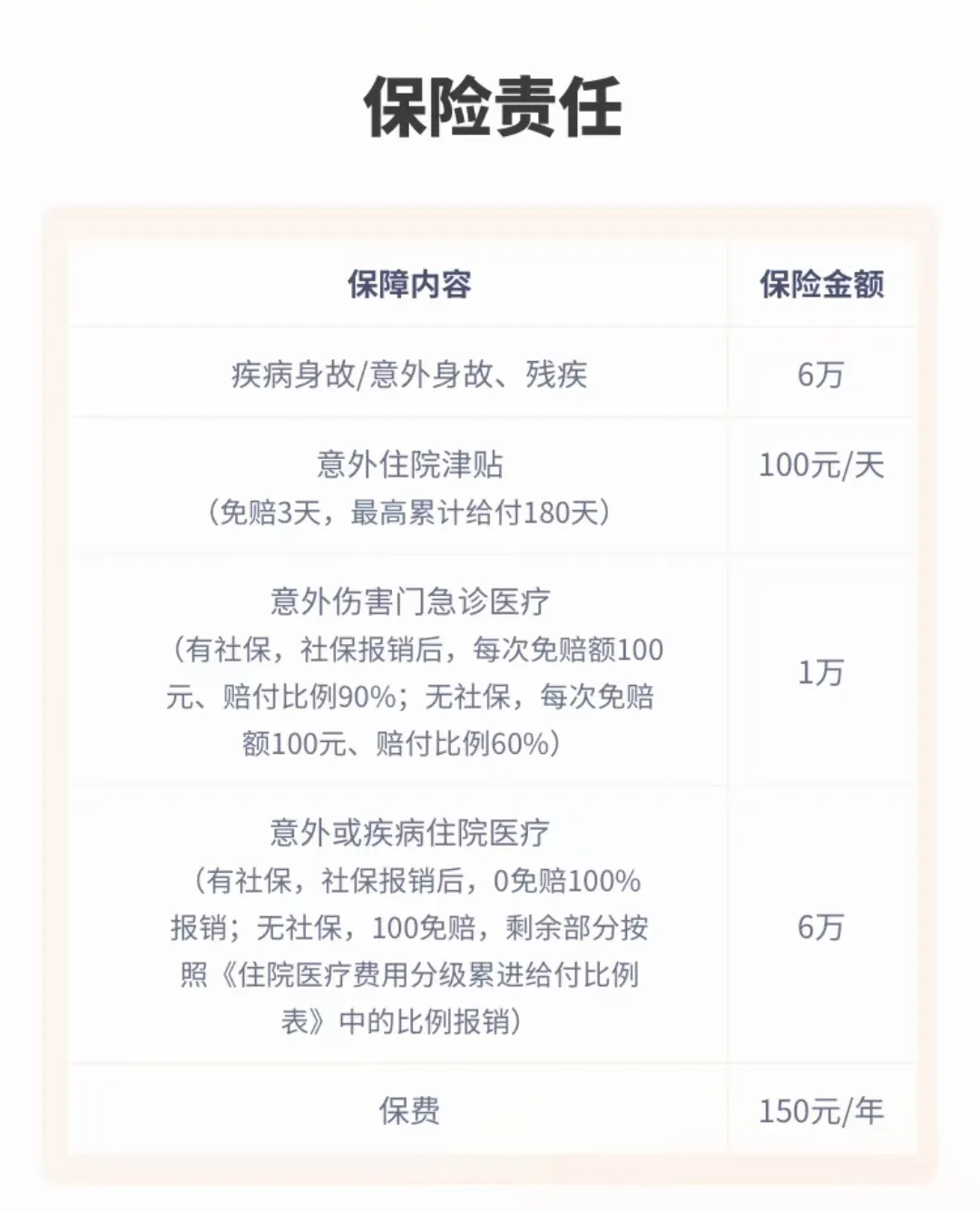

推荐产品:平安小玩童意外险伤害保险意外身故/残疾:20万意外医疗(0免赔100%赔付,不限社保):2/3万/5万烧烫伤意外医疗:1万还可以附加,误食异物导致的意外医疗,意外骨折/关节脱位保险金。一年才68元,非常的划算!

3、医疗险医疗险是对社保的补充,弥补社保的不足。

少儿医疗险,有门诊医疗和住院医疗两种。

一般的百万医疗险,住院有1万的免赔额,超过1万才可报销。而中端医疗呢,住院可以0免赔,住院100%报销,体验感会更好。

我一般建议,如果预算允许,可以给孩子配置一份中端医疗。平常的小病小痛如感冒发烧,肺炎等,即便需要住院,总体医疗花销也在这个额度内,报销之后也能减少不少负担。

推荐:保证续保10年中端医疗险,我推荐平安健康明爱安馨

4、重疾险

小朋友发生重大疾病的概率小,但是伤害极大。所以,小孩子的重疾险一定要买够买足。

给小孩子挑选重疾险主要注意以下两点:

1、保额要充足给孩子买重疾险,一是为了应对孩子疾病治疗和后期康复的费用,二是弥补家长照顾孩子期间的收入损失。如果保额买太低,没有足够的经济支持,治疗康复和后续生活还是会受到影响。

2、保障的病种要全面在选择产品的时候,是否包含儿童高发疾病也是比较重要的。除了必保的28种重疾,还有16种常见的儿童高发疾病。给孩子买重疾险一定要先把疾病的保障考虑到位了,再去比较产品其他的亮点。

推荐产品:君龙小青龙2号少儿重大疾病保险

重疾:128种,不分组,保障3次,第二次和第三次加额赔付,赔付120%的保额。也就是如果保险100万,那么第二次第三次重疾分别赔付120万。

中轻症:中症30种,轻症51种,分别是60%和30%保额。中轻症合计赔偿6次。

特定疾病:20种儿童特定病保1次,额外赔偿120%保额,也就是220%的赔付。16种儿童罕见病保1次,额外赔偿200%保额,共300%的赔付。

可选责任:恶性肿瘤二次赔付、疾病关爱金、身故或全残保障。性价比超高,0岁女宝,选择保障终身必选责任50万保额,20年缴费每年2665元,附加癌症二次、附加身故全残责任5200元。

意外+医疗+重疾,给到孩子基础保障,性价比超高的保险方案。

5、教育金如果给孩子买好了足额的基础保障,家庭尚有资金,想为孩子强制储蓄教育金。

教育金,是有笔钱你一定要存,这笔钱你可能要放很久,放10年15年以上,所以,对这笔钱的就是要稳稳的幸福。现在市场上,100%安全的产品,就只有储蓄险了。

这笔钱需要保本保息,放的时间越长,它的收益就越高,这就是我们买教育的目的,专款专用,确定、一定以及肯定。当然了,各个家庭预算和需求不同,配置的方案会也不同。