每个人都希望有一个属于自己的房子,有一个属于自己的小屋。然而这对于普通家庭来说,却需要掏空三代人的钱包,背上30年的贷款。

而现在为了刺激房地产市场,多地房贷利率不设下限,房贷利率一降再降,那对于贷款买房者来说,有没有必要提前偿还房贷呢?

据媒体发布的信息可知,从今年3月份以来,山东,河北,广东,江西等多个省份,有10余个城市相继发布了阶段性取消首套住房商业性个人住房贷款利率下限的通知。

那么这也就标志着,以后的房贷利率可能比现在的3.6还要低,也意味着房贷利率还有更大的下降空间。

对于一些准备贷款买房的人来说,这样的消息无疑是最好的,谁都想自己买房时房贷利率越低越好。但是对于那些已经提前贷款买房者来说,房贷利率的下调对于他们来讲无疑是沉重的打击。

尤其是在早两年贷款买房的人,他们的房贷利率高达6%,甚至有些更高。在现在房贷利率已经跌至3.6%的情况下,自己每个月偿还那么多贷款利息,而同样贷款的人,现在只需要偿还比自己少很多的利息,心里肯定是不平的。

是否需要提前偿还掉自己的房贷,我们要从这几个方面来考虑,首先你的贷款利率是多少?目前银行的存款利率是多少?

从目前各大城市的房贷利率情况来看,除去一些一线城市,像一些省会城市二三线城市房贷利率大多都在3.6%左右,甚至有个别小城市房贷利率低于3.6%。

相对于前两年来说,房贷利率已经下调了很多,对房地产市场是有一定的促进作用,但是对于普通家庭来说,房贷利率就算是3.6%每个月所需要偿还的贷款利息也是有点高。

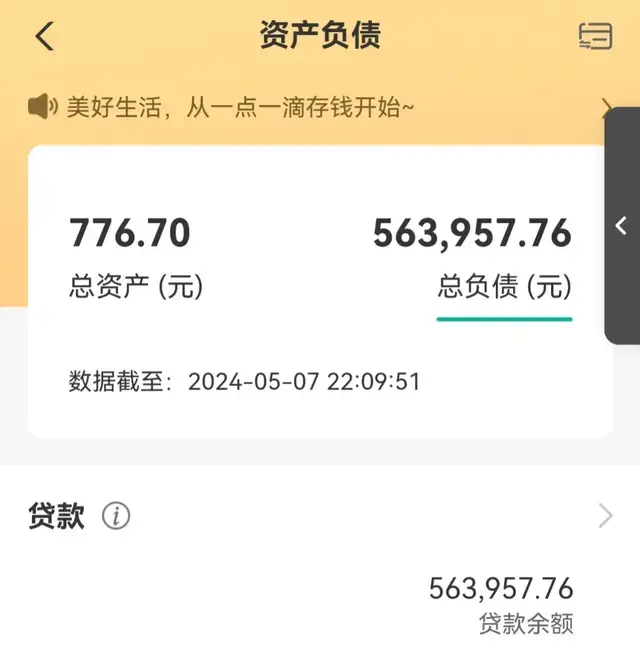

就比如银行贷款100万元,贷款期限为30年,每个月差不多要偿还5000多元的利息,其中有4000多元是贷款所产生的,利息只有1000元左右,是用于偿还贷款的本金。

像一些从事普通职业的工人来说,每个月的工资收入完全取决于个人的工作量加班时长。加班的越多,倒数的工资也就越多,收入也就越高,但就是这样的情况下,每个月到手的工资也不过四五千元。

而对于房贷来说,每个月就有四五千元的利息产生,相当于自己每个月都是白白的在替银行打工。

在这样的情况下,如果有能力的话,选择提前偿还房贷,那肯定是有必要的。

毕竟每个月光贷款所产生的利息就要一个人的工资来支撑,提前还掉了贷款,那么赚的钱都可以用于生活,生活质量也有很大的提升。

而这相对来说还是目前房贷利率较低的人每月只是3.6%的房贷利率对于前几年提前买房的人来说,虽然存量房贷利率进行了下调,但他们的房贷利率也依然在4%以上。

这也就意味着他们每个月所偿还的房贷其中有更多的一部分是用于偿还贷款的利息,只有少部分是用于减少贷款的本金。

像这种房贷利率太高的,提前偿还房贷是很有必要的,能够减少生活压力,也能够给自己减少还房贷的利息总金。

对于一些贷款买房较早的人来说,他们的房贷利率在一个相对较低的水平。尤其是那时候,大多数人选择的是固定房贷利率,有些人的房贷利率在2%左右,甚至比现在的银行存款利率还要低。

对于这一部分人来说,他们完全没有必要提前偿还掉银行的贷款。就算他们有能力,一次性还清房贷,不妨把这笔钱存在银行,每个月银行所产生的利息收益就能覆盖掉房贷的利息,甚至还能多出一些利息收益用于偿还贷款的本金。

在这样的情况下,像这些人提前还房贷就没有必要了。

但现在大多数人的房贷利率都是浮动利率,哪怕房贷利率进行了下调,但是我们在签订购房贷款时,房贷利率是有一定的浮动基点。

这也就意味着无论现在的房贷利率怎么变,我们以后所需要偿还的贷款利率,都会比目前银行的房贷利率高一些。

所以对于这些贷款买房者来说,提前还房贷是非常有必要的。

没有能力提前偿还房贷,有没有方式使自己的房贷利率下调,或者说有没有什么途径让自己还的利息少点?

现实的情况就是虽然我们都知道提前还房贷比较好,但是无奈自己就没有能力去提前偿还房贷,那有没有什么办法能够让自己的房贷利率降下去呢?或者说让自己还的利息是少点呢?

方法确实有,比如商业贷款转成公积金贷款,像现在一些地方所推出的公积金贷款年化利率甚至低至2%。

在这样的情况下,对比目前的商业贷款3.6%来说,每年光利息方面就能节省出1.6%,相对来说是一笔很大的利息支出。

商业贷款转成公积金贷款也比较简单,现在不少地区对公积金贷款的要求也较低,只需要连续缴纳住房公积金超过半年,甚至有些地方超过几个月就可以申请公积金贷款。

如果没有住房公积金,那么又该如何使自己的贷款利率降低或者说贷款利息减少呢?

如果你最近刚买房了,可能你会接到这样的电话,需不需要装修贷,而当你询问他的贷款利率的时候,你会发现甚至要比你的房贷利率还要低。

而这种方式实际上是有一定的风险专业名字叫做过桥贷款,操作方式就是去银行申请一笔商业贷款,这样的商业贷款一般期限是比较短的,有些是三年期,有些是5年期。

但是这样的商业贷款的利率相对来说可能要比目前的房贷利率低一些。在这样的情况下,通过商业贷款贷到的钱直接一次性偿还掉银行的房贷。

那么只需要每个月承担商业贷款所产生的利息和本金。而等到商业贷款的这一个周期结束后,再重新申请商业贷款以此替换掉高利率贷款。

但是这其中存在的风险就是如果你的商业贷款没有成功审批下来,那么最后很可能就面临着你需要一次性偿还银行的贷款如果偿还不了,那么作为抵押物的房子很。可能会被银行起诉,被法院冻结,最后拍卖。

写在最后对于大多数普通家庭来说,房贷确实是一个很大的负担,尤其是30年的房贷,让很多年轻人不得不在工作中委屈着,也有很多人是因为房贷而默默的做着自己所不喜欢的事。

如果有能力的情况下,对于大多数普通人来说,我们无法使自己的资经收益超过房贷利率,那么不妨直接提前偿还房贷,减少房贷利率所带来的压力。

和国际接轨,降到1就行了。