众所周知,在2017年之前,国内存储芯片(DRAM+NAND)的自给率为0,全部需要进口。

但后来,国内成立了三大存储基地,分别是长江存储,主攻NAND闪存;长鑫存储主攻DRAM内存,还有福建晋华也是主攻DRAM。

后来福建晋华被美光起诉,被美国起诉,基本陷入停滞状态,直到前段时间晋华和美光和解,打赢了美国司法部的官司,可以说三大存储芯片基础,实际上就只有长存和长鑫在前进了。

其中表现较为给力的长江存储了,在2017年量产32层堆叠的3D NAND之后,在2018年发明了晶栈技术,也叫做Xtacking。

然后一路不断突破,进入64层,跳过96层,直接进入128层……

然后在2022年下半年,成为全球第一家量产232层3D NAND闪存的厂商,比美光、三星等还领先。

一时之间长江存储的成绩,让三星、SK海力士、美光等都着急了,毕竟中国每年进口存储芯片超1000亿美元,一旦中国不进口了,那美、日、韩厂商就损失大了。

于是美国赶紧对长存进行了打压,将长江存储列入了实体清单,对先进的设备进行封禁。想让长江存储技术领先的窗口期失效。

因为如果不被打压,长存靠着更先进的232层技术,不断的提升产能,或许能够迅速抢夺市场,但一旦被打压,产能无法扩大,市场抢不到,而美光等能够追上来,这样发展的窗口期就没有了。

与此同时,趁着2023年全球芯片产业下行,三星、SK海力士、美光等更是趁机打价格战,大家不断的降价,挤压长江存储的市场空间。

我们看到2023年这一年,NAND闪存跌幅堪称史上之最,高达60%的跌幅,也让三星、SK海力士、美光们在2023年这一年,合计亏了1500多亿元以上。

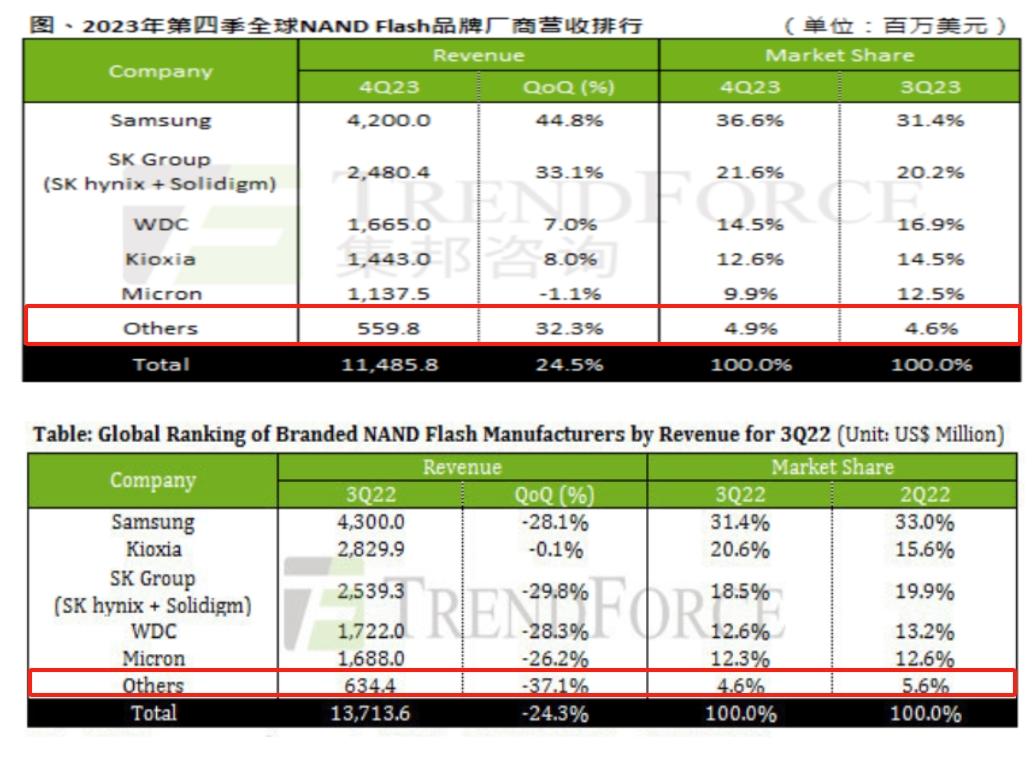

打压、价格战的情况之下,对长江存储的影响还是非常大的,近日,知名机构发布了2023年四季度,全球NAND数据,再对比2022年三季度,我们可以很明显的看出来。

如上图所示,2022年三季度时,前5大厂商的份额是95.4%,其它(包括长存)的份额为4.6%,较2023年三季度的5.6%,其实在变小。

而一年之后的2023年三季度,其它厂商(含长存)的份额为4.6%,5大厂商份额是95.4%,没有变化。

然后再看2023年四季度,其它厂商(含长存)的份额也只有4.9%,前五大厂商的份额是95.1%。

可见,前五大厂商,一直牢牢的把握着95%以上的份额,长江存储和其它小厂商一起,合计都没有达到5%,几乎是原地踏步。

也由此可见,发展中国芯,国产供应链必须突破才行,依赖国外的设备进行突破,随时都可能被卡,依赖别人的所谓先进技术,或许也只是“空中楼阁”。

现在长江内存已经完全超越,美光,海力士,三星 了

没关系 小米会出手的

说的只是纯国产吧。三星和海力士在大陆好几个大厂呢,你觉得他们的工厂能搬得走?中国根本不缺内存。风险在于和平时期与美国的贸易战,解决方式在于中国扩大内需,具体方法想尽办法让国人(1)买车换车 (2)汰换电器。国家现在已经在做了。中国主要的消费能力应该是集中在一二线城市的城区,应该想办法把中国排名前20名的城市,城区的房子面积加大,房子是载体,只有载体大了,能放东西了,人民才会买大沙发/大电视/大冰箱/烘干机/跑步机...

西方国家从来都是嘴上说公平竞争,实际上各种卑鄙手段无所不用其极,必须支持国产,希望国产早日崛起!

那么问题来了,既然这么先进,那么为啥还会有效被打压?先进的不是应该可以打压后进的么??

国产内存条很好用 ,很稳定,公司现在全部用的国产内存条,从来没死机过。

会上去的

加油

长江挺好用的

用了一个2T的长江存储固态硬盘,有一天突然检测不到,数据全丢了,以后再也不要国产的了

支援了两条国产条,一条致钛,一条爱国者国产芯,希望国产越来越好!

咱不能任由那些强盗胡来,他耍流氓我们一定要比他们更流氓,反正正在脱钩,估计全脱钩在一两年就会完成,国内企业用外国芯的必须要说明情况,并大幅提高税率。

现在长江存储己经彻底落后,存储芯片价格大涨没他什么事了。

232层的不能用了?必须要用300多层的?

坚持就是胜利