分析美的集团之前先说说我的低估值组合。这几年,经济前景不明,国际形势复杂,地产下行周期,这样的背景下,低估值或高股息类策略获得了不错的相对与绝对收益。我运行的一个组合“龟速之低估值”同样表现不错,该组合选股思路同样是低估值出发,对股息的要求稍微放松一些,但对公司的品质要求更高一点。该组合开始于2019年12月,截止今天,组合运行超过4年。在这期间,此组合取得了120%的回报率,年化复合收益率20%+,同期沪深300却下跌了12%。更惊艳的是回撤的控制上,期间最大回撤未超过22%,如下图所示。

以上组合依然在运行中,我之前的文章《不可胜在己:年化20%+的低估值策略》简述了我投资低估值股票的心法。本文则是心法的运用,是为招式,落地个股。本文将介绍一下我的组合“龟速之低估值”近期新买入的一只个股——美的集团。

孙子曰:昔之善战者,先为不可胜,以待敌之可胜。不可胜在己,可胜在敌。我的“龟速之低估值”组合构建策略,与上述思想一脉相承。我的目标是买入质量不错且估值较低的公司,具体如下。

(一)、公司品质不错

组合中公司的内在价值(收入、利润、现金流、股息)能够持续增长,这是组合利于不败之地的根本。 不需要公司是伟大的,只要质地不错就可以。所谓质地不错是指能够较好地平衡财务上的不可能三角:

1、资产回报率ROE和ROA比较高;

2、公司的现金流创造能力强;

3、长期成长能力不错;

以上是定量的结果,我们还要看到后面的定性逻辑:公司的核心竞争优势能够支撑上述财务结果的延续。

(二)、公司的估值比较便宜,提供足够多的安全边际

估值比较简单,谁都可以看见。关键是要对比着看,对比自身历史,对比行业指数,对比绝对数值。

(三)、公司边际上有一定的改善

最后,则是边际上有所改善,主要体现的在收入与利润增速的边际改善上。前两条(好公司+低估值)主要考察的是存量信息,是不变的信息,主要目标是让我们处于“先为不可胜”的不败之地,第三条才是我们能够短期实现收益的驱动力。需要强调的是,第三条是可遇不可求的,而且很多时候都是事后才能看清楚的。因此,前两条是必须的,第三条则是随缘的。

依靠上述框架,我们来看看美的集团这家公司。

一、美的是好公司美的是我们耳熟能详的优秀公司,那么其优秀能否在财务数据上得到体现呢?是否很好滴地平衡了我们关注的三方面?

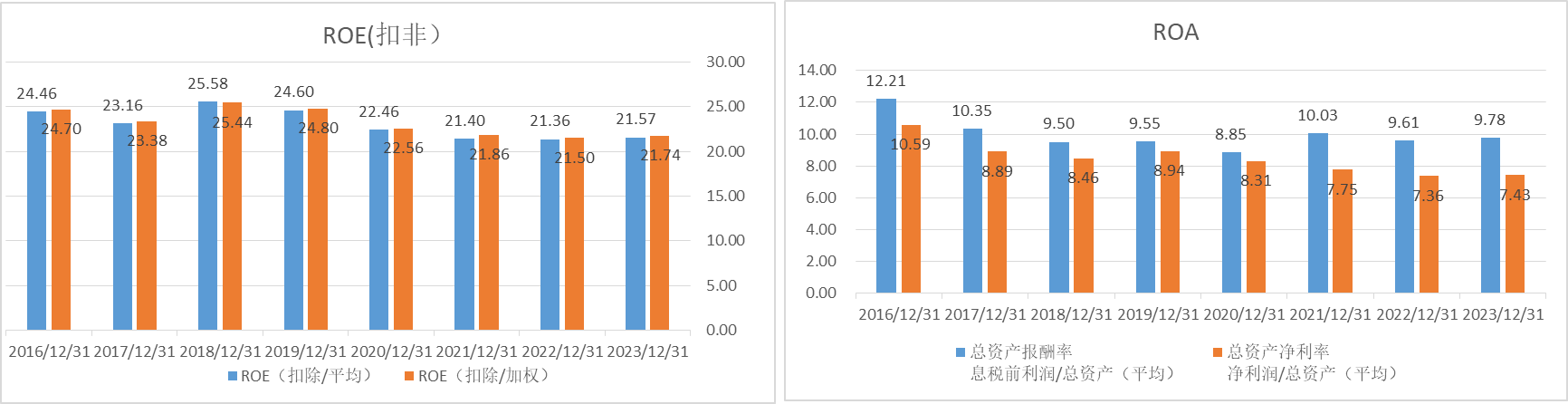

我们先看公司的资产回报率——ROE与ROA。

公司ROE均超过20%,ROA也接近10%,非常优秀!且2023年的ROE与ROA同比2022年有所改善。

接下来看公司的现金流创造能力。

上方左图是净利润与经营活动产生的现金流净额的对比,我们看到,经营性现金流净额持续高于净利润;上方右图中是归属于股东的自由现金流与净利润的对比,很明显,除了2017年,美的收购了库卡,进而影响自由现金外,其余每年的自由现金流与净利润基本持平,为什么现金流创造能力如此强大?我们看下图。

公司资本开支很少,与折旧基本相当。另外,公司持续处于净现金状态,净现金约为1100亿元,每年产生的利息收入就有30多亿元,财务费用是负的。资本开支少,外加利息收入,使得美的归属股东的自由现金流极其充沛。

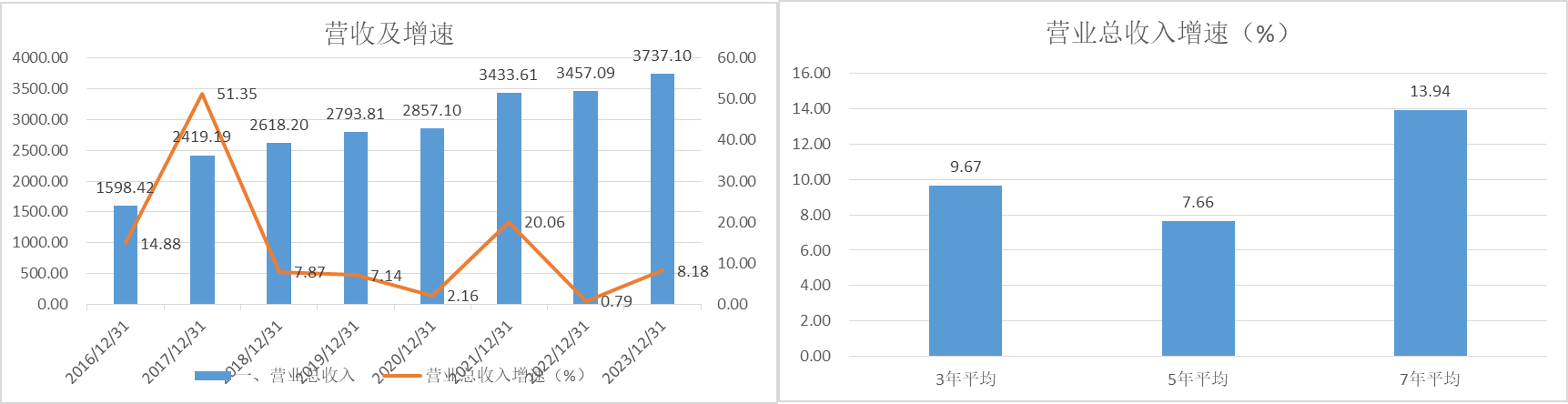

再看公司过去几年的成长。

营收持续增长,过去5年,平均增速接近8%,近三年平均接近10%,且没有一年是负增长。考虑到过去几年疫情来袭、地产周期下行、消费不振等背景,以及美的3700亿元的收入规模,这样的增速非常不错。

扣非净利润的增速比营收更快,过去5年平均增速超过10%。

显然,美的在财务上无疑是极其优秀的,很好地平衡了资本回报率、现金流与成长三要素。这些定性数据背后的底层逻辑是什么?美的的核心竞争力是什么?

首先,公司所处白电为主的家电行业是一个好行业。存量市场,竞争格局良好,表面无增长,实际上却是价值投资者的沃土。竞争格局稳定,美的、格力、海尔、海信四巨头是主要玩家,外加各个小家电企业。凭借产品、品牌、渠道以及规模的优势,白电领域已经再难有新的玩家进入,进入壁垒非常非常高。这样的竞争格局下,行业的回报率主要在于龙头之间的竞争与博弈策略。如果有人打价格战,例如前几年清库存,则行业的回报率会比较惨。当前行业则是处于不错的阶段,玩家营销改革后,渠道库存较低,以美的为主的龙头企业不再打价格战,不再内卷,不再强调份额。相反,都是低头都搞创新,搞产品升级。空调新风、冰箱嵌入式等。这样的背景下,行业自然而然就开始量稳价增,过去啤酒、白酒行业一直是这样的。量稳价增,就是滚雪球的长坡厚雪。

其次,美的的管理很不错。按照管理层说法,公司激励到位,敢于放权的;创新上讲究小步快跑,长期坚持;最最核心是讲究效率。作外部观察者我们能看到什么?第一点,公司激励确实到位,股权激励已经搞到第九期。第二点,和格力的经营数据对比。先看格力,2015年收入1000亿元,净利润126亿元,2023年,格力收入2100亿元,比2015年增长110%,净利润280亿元,比2015年增长120%。再看美的,2015年收入1400亿元,净利润136亿元,2023年,美的收入3700亿元,比2015年增长160%,净利润340亿元,比2015年增长150%。很明显,过去十年的经营赛跑中,美的规模更大,增速更快。

最后,美的空间在哪里?两个方向:海外和To B。目前海外40%收入占比,其中OBM占比才40%,美的首先期望海外占比持续提升,其次是OBM占比达到50%。目前toB业务(库卡机器人、中央空调为基础的楼与科技、工业技术与新能源相关业务)一共才850亿规模,占比略超20%,而美的期望未来,这一领域占比达到50%。这两个规划能不能成功?根据美的的经营历史、展现的管理水平以及当前的布局,成功的概率不小。

好赛道、好管理、还有不错的布局空间,这就是美的优秀所在。另外,我对美的期望不高,只要能够实现每年10%左右的利润增速就够了。

二、估值便宜看完品质看估值。

上方左图红色为股价,蓝色为净资产,公司净资产持续上涨,股价却上下波动,当前市净率3.5倍,处于历史底部区域。

与PB相对应的是ROE,上方作图蓝色是美的集团的ROE,黄色是沪深300ROE,美的超过20%的水平,远远高于指数不足10%的水平。这轮上涨前,美的PB溢价率在2022年年底达到低点,PB溢价率居然落到了0值水平,目前PB溢价率在持续提升,当前约为50%。

美的的销售收入持续向上,当前市销率1.25,从底部弹起。

市盈率14倍,历史上,美的大部分时间高于15倍市盈率。以美的的竞争优势来看,未来估值中枢维持在15倍以上是大概率事件。

指数PE为23倍,美的PE为14倍,PE溢价率居然为-40%,A股神奇的定价市场。

今年,美的持续提高派息比率,美的当前约4550亿市值,对应当前股息率为4.56%,远高于当前不足2.4%的十年期国债到期收益率。

总结下美的集团的估值,4550亿市值,市净率3.5倍,净现金1100亿元,市盈率14倍,股息率4.56%。绝对估值看,美的无疑不贵。和指数的的市盈率比较,美的是便宜的。和A股各种乌七八糟的公司比较,美的的估值肯定是便宜的。和自身历史比,不是历史最低区域,但低于中位数与平均值水平。且未来估值中枢大概率高于当前的水平。

三、边际改善

2023年Q4营收增长10%,扣费净利润增长35%,不错。

ROE(ttm)在从2023年Q3的21.17%提高至2023Q4的21.8%。

一个小细节,预收款大幅增长,预收+营收单季度同比增长20.8%。

潜在有利因素:

1、大规模设备更新和消费品以旧换新。政策具体补贴金额还不定,拉动系数也只能事后确定,这是一个边际有利因素。

2、2024年前两个月数据不错,根据产业在线数据,空冰洗2024M1-2内销量增长16%/6%/-1%,外销量分别增长19%/38%/40%。

潜在隐忧:

1、上游铜价格上涨,为毛利率带来了一定的压力;

2、地产的影响;

3、23年内需不错,形成较高基数,24年内销有一定压力。

四、总结好行业、好公司、好管理、好价格,这就是我眼中的美的。

如果美的能够实现每年10%的利润增长,再加上4.5%的股息收益率,估值不变的前提下,就能实现每年接近15%的收益率。美的还有另外一个重要作用,将其做为组合中的标杆,对于每一家潜在想买的公司都拿来和美的对比一下,看其潜在风险收益比与美的比怎么样。

后续我会继续更新“龟速之低估值”组合中的个股,欢迎感兴趣的朋友关注交流。

支持美的加大分红力度,一年分两次或三次,让其它同质企业追不上![点赞][点赞][点赞]