文/赵苗

近日,印制电路板的供应商——超颖电子电路股份有限公司(简称:超颖电子)更新了北交所IPO审核动态,目前其上市申请已经进入问询阶段,保荐机构为民生证券股份有限公司。

《发现•华网》翻阅招股书注意到,超颖电子存在资产负债连续高企的情形,偿债能力较弱,本次IPO募集资金中的六成被用于补充流动资金和偿债,公司未来发展前景遭遇质疑。另外公司的产能利用率也不足,募资扩产后的市场的消化能力存疑,这些情况有可能影响到上市进程。

资产负债率持续上升,六成募资用于补流和偿债

超颖电子成立于2015年,自设立以来专注于印制电路板(简称:PCB)的研发、生产和销售,目前业务以汽车电子PCB为主。

多年来,超颖电子的业务规模不断扩大,但是同时,公司生产经营所需的运营资金也在不断增加。为满足日常运营资金需求,超颖电子频频借款,导致公司负债率高,甚至出现了持续的资产负债率高企的情况。

2020年-2023年上半年(简称:报告期内),公司资产负债率分别为61.00%、67.15%、72.14%、69.55%,报告期前三年呈现出持续上升的趋势,2023年上半年略有下滑,但是仍近于70%。

超颖电子的负债率情况,比同行业可比公司深南电路、景旺电子、沪电股份、胜宏科技、奥士康、世运电路、博敏电子都要高,上述公司鲜少有超出60%的情况,它们的资产负债率均值为41.57%、47.73%、44.94%、44.64%,比超颖电子低出20多个百分点。

(来源:招股书)

超颖电子把这种情况归因为上述部分同行业可比公司在A股募集资金补充了权益资本,以及超颖电子自身融资渠道较为单一,主要通过银行借款进行融资。据招股书,公司在报告期内取得借款现金分别为11.229亿元、16.260亿元、20.281亿元、9.555亿元,持续增高。

这些高额的银行贷款所产生的利息支出,对公司盈利能力也会产生一定影响。报告期,公司财务费用分别为6670.71万元、4672.80万元、908.33万元、2121.94万元。因此,随着公司未来业务规模持续扩大,借款规模可能进一步增加,财务费用也会相应增加,从而进一步影响到公司的利润。

(来源:招股书)

此外,据业内人士分析,若公司与客户的合作出现问题,可能导致公司经营资金回流变差、无法及时向银行还款,公司将面临一定的偿债风险。为缓解偿债压力、降低财务费用,超颖电子计划将本次发行时募集的资金用于偿还银行贷款,以减少利息费用。

超颖电子本次发行计划募集资金10亿元,其中4亿元将用于“高多层及HDI项目第二阶段”,而6亿元均用于补充流动资金及偿还银行贷款。

(来源:招股书)

将六成募资用来“补血”和偿债的合理性值得怀疑,公司上市是否只为了募资还债,最终把资金压力转移到二级市场的行为,令人怀疑其上市目的。

市场前景差,产能利用率不足,募资扩产必要性存疑

不只是这六成的募资的运用存在合理性问题,另外四成资金被用于加大产能也令人不解。所谓“高多层及HDI项目”,就是投资建设超颖电子黄石P2厂第二阶段项目,第一阶段项目已于2022进行量产。

报告期内,超颖电子的产能分别为332.08万平方米、379.32万平方米、305.83万平方米、151.65万平方米,产能利用率分别为87.82%、94.21%、90.17%、87.05%,并不饱和。在目前的产能利用情况不充分情况下,进一步提高产能的必要性值得怀疑。

(来源:招股书)

据招股书,超颖电子表示,黄石P2厂第二阶段项目的建设实施,将为公司带来新增年产36万平方米印制电路板,提升公司生产能力,满足下游客户日益增长的需求。

但实际上,超颖电子的下游市场存在需求波动风险。2022年,受消费电子行业市场需求疲软及终端客户去库存等因素影响,全球PCB总产值达到817.40亿美元,较2021年增幅为1.0%,增速放缓,而中国大陆PCB产值出现下降,降幅为1.4%。同时,公司所处的印制线路板行业集中度不高,生产商众多,市场竞争强烈。

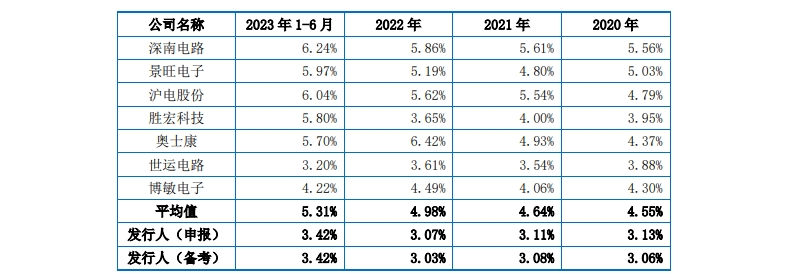

面临着隐患重重的市场状况,超颖电子自身的核心竞争力却又不足,如下图所示,与同行业可比公司深南电路、景旺电子、沪电股份等进行对比,超颖电子的研发费用率处于垫底的水平。报告期内,公司研发费用率分别为3.13%、3.11%、3.07%、3.42%,但是同行均值分别达到4.55%、4.64%、4.98%、5.31%,持续高于超颖电子。

(来源:招股书)

在原有产能的情况下,超颖电子的产能利用率就不足,一旦加大产能,而市场方面有得不到良好的开拓,未来超颖电子的产能消化恐成难题。

综合上述情况,超颖电子本次IPO如果成功,将解决其银行贷款高、财务费用高等问题,但是此行为却将资金压力转移到了二级市场方面,其合理性值得怀疑。另外公司产能利用率不足,募资扩产的必要性也存在疑问,公司上市前路变数丛生。

版权声明:本文版权归“发现.华网”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。