①分红。2023年,每10股派发17.8元,按年终收盘价,17.8/493=3.6%。现金分红总额为 1,146,278,746.71 元。本次派发现金红利占 2023 年度归属于上市公司股东净利润的 99.6%。剩余合并未分配利润 8,062,287,252.85 元,结转以后年度分配。不超过74.82元回购股票,实施股权激励。

2022年股息率2.4%,历史平均2%左右,近两年分红率90%以上,2019年亏损之前分红率是30-40%,近几年加大了分红。

1996年上市募集9240万,1997年配股募集1.12亿,2000年3.35亿,一共5.39亿,上市27年分红77.32亿。非常优秀了。

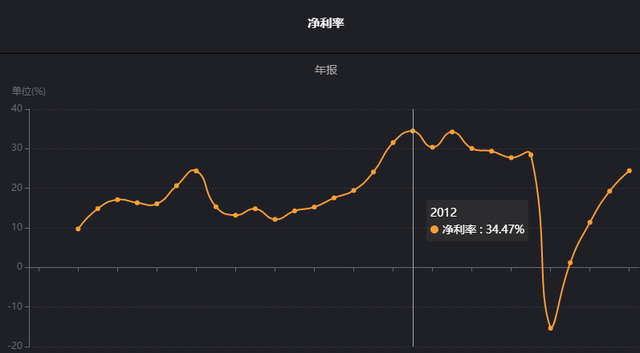

②主要指标,营业收入从2019年危机之后开始增长,历史最高70多个亿,目前恢复到40个亿,2022年开股东大会的时候,管理层也提高到70多个亿不是正常时候的状态,要理性看待。毛利润和净利润都在恢复。毛利率已经回到了之前的状态,70%左右。净利率2022年19.28%。2023年24.43%,还有点差距。经营回归常态。净资产收益率2022年7%,2019年亏损之前20%以上。

2023年,营业收入和净利润都在继续大幅提升,慢慢恢复到2019年之前的,刚公布的一季报净利润同比在增长40%多。毛利率回到70%以上,净利润接近25%,也很快恢复到危机前的水平。有息负债减少,整体负债率增加,说明其他负债增加,公司占用上下游资金。净资产收益率10.7%,相比之前还有相当的差距。销售费用率在30%以上,还有下降空间。

③收益质量,销售净现金流和营业总收入比一直大于1。

2022年,经营活动产生的现金流这两年分别是28亿和21亿,净利润是4.3亿和7.8亿,超过太多了?为什么会这样?什么原因导致的。购买商品接受劳务支付的现金大幅减少20亿,其他经营活动支出的现金减少10亿,之前积压的原料没有用?如果恢复常态,净现金流是否能持续呢?

2023年,经营活动产生的净现金流19.53亿,营业利润13.6亿,143%。销售商品、提供劳务收到的现金52亿,营业总收入47.15亿,110%,两项都大于100%。

④现金流肖像,2022年,++-,属于老母鸡型,低pe,高股息率,不做对外投资。2022年净现金流23亿,2021年净现金流16.14亿。

计算十年的现金流情况。10年经营活动产生的净现金流105.33亿,投资活动产生的净现金流-28.09亿,筹资活动产生的净现金流-50.53亿,经营活动产生的净现金流可以覆盖投资和筹资流出的现金流。

2023年,经营活动产生的净现金流19.53亿,投资产生的净现金流7.18亿,筹资产生的净现金流7.79亿,经营的完全可以覆盖投资和筹资的。属于奶牛型。

⑤静态市盈率40倍,偏高,动态市盈率30倍。

2023年,市盈率36.5倍,正常水平。长期看,现在买入占不到市场的便宜,未来可以赚利润增长的钱。

⑥资产结构。2022年总资产增加了7.1亿,负债增加了4.2亿,股东权益增加了2.9亿。

老唐书中资产项目看四个要点:生产资产(固定资金+在建工程+工程物资+无形资产里面的土地),18.97+0.13+3.2=22.33亿,22.33➗131.9=16.9%。轻资产。

应收账款/总资产,5.238+8.98=14.218➗131.9=10.8%,这个比例应该是不低。

货币资金/有息负债,按照文华数据有0.53的有息负债,大概是6700万左右,财报中利息支出517万,如果按照3.5%贷款利息计算,大概有1.5亿的贷款。货币资金53个亿,完全可以覆盖。货币资金占总资产的46%。利息收入7200万,1.35%。海天货币资金182亿,利息收入7.5亿,年化收益3%。公牛1.37亿的利息收入,46.11亿货币资金,年化收益2.9%。

非主营业务/总资产,非主营业务资产包括:交易性金融资产、可供出售金融资产、持有至到期投资、银行理财产品或投资性房地产等。17.05+0.83+0.12+0.67=18.67亿,除以131.9=14.15%。

2023年,总资产增加了133.1-126.3=6.8亿,负债增加了25.66-22.81=2.85亿,净资产增加了107.4-103.5=3.9亿。

生产类资产,18.37+0.04+0.13+3=21.54亿,占比16.18%,和去年差不多。

投资类资产,25.11+0.74+0.12+0.659=26.63亿,占比20%,相较于去年有所增加。交易性金融资产都是理财产品,25.11亿,期间收益4845万。

经营类资产,货币资金58.26/133.1=43.77%,利息收入9685万,利率1.66%,收益低可能是都是银行存款,显示可随时取用的,利息支出397万,有息负债非常少。应收账款和应收账款融资4.386+6.443=10.829亿,8.1%。存货10.12亿,7.6%。

⑦历史收益情况。上市时间1996年7月29日,上市市值7.5亿左右,目前市值325亿,年化收益率15%左右。最高市值在2017年,大概440亿,年化收益率大概21%。

最近十年的,2014年1月1日市值258亿,年化收益率不到3%。股价后复权2014年1月3日股价387,目前545,年化收益3.5%。

⑧管理层讨论和分析。

1、药理研究,从科学的角度阐述为什么会这样。开展阿胶+和+阿胶,这个空间很大,茅台也在走这条路。

2、 2023 年围绕“增长·效率”关键主题,深度践行“价值重塑、业务重塑、组织重塑、精神重塑”,不断深化“滋补国宝 东阿阿胶”顶流品牌建设,全方位品牌唤醒和品牌焕新;坚定药品、健康消费品“双轮驱动”增长模式,系统化“一中心三高地”研发布局,推动产品创新升级,巩固核心竞争力;紧紧围绕消费者需求,全面实施阿胶精准营销,扎实落地复方阿胶浆大品种战略,优化健全桃花姬阿胶糕全渠道建设,大力推广阿胶投资者关系活动 便利化剂型,经营业绩稳定良性增长。

3、前三季度三大产品营收占比及增长情况。产品占比方面。东阿阿胶块约占近 50%;复方阿胶浆约占近 30%;桃花姬阿胶糕约占 10%左右。产品增长情况。东阿阿胶块基本持平;复方阿胶浆增长近 40%;桃花姬阿胶糕增长 70%左右。

4、男科系列产品情况以及发展规划。2023 年 6 月,公司举行“皇家围场 1619”品牌发布会暨战略合作伙伴签约大会,启幕“皇家围场 1619”发展新篇章。目前,“皇家围场 1619”包括健脑补肾口服液、健脑补肾丸、海龙胶口服液以及龟鹿二仙口服液等产品。

5、2023年主营业务分析,二是抓线上“拓展”,推动链条伸延。推进鹿角胶、龟甲胶、海龙胶等胶类药材医理创新研究,加快海龙胶口服液、龟鹿二仙口服液和鹿角胶等男科产品布局,探索第二增长曲线。三是抓面上“扩张”,推动集群发展。塑品牌,提高文化传播力,推动阿胶文化“出海”。开发系列“阿胶+”“+阿胶”大健康产品。

6、2024 年工作计划。积极融入国家大健康发展战略,2024 年聚焦“增长·质量”管理主题,肩负好中医药事业传承创新的使命,努力保持公司发展稳中向好、进中提质,系统构建新质生产力;深入推进四个重塑,巩固东阿阿胶滋补国宝品牌认知,全面加快品牌焕新,着力提升高质量发展能力。

创新价值重塑:聚焦消费者,赋予品牌温度、巩固品牌高度,通过整合传播大战役、数字化人群拉新、高势能媒介借势,助推品牌焕新升级。

加速业务重塑:继续深入推进双轮驱动业务模式,坚持固本开新,保持稳定增长,立足气血大品类向男士滋补等其他滋补品类积极拓展,满足更多消费者的滋补保健需求。

深化组织重塑:压实组织重塑成果,优化管控界面,提升管理效能,实现组织有活力、人才有能力、机制有效力,助力业务高质量发展。

抓实精神重塑:落地华润“十四五”文化体系,赓续华润精神“根脉”,坚守“五立”承诺,践行初心使命,提升文化软实力,为东阿阿胶高质量发展永续不竭动力。