因估值和转让股权程序违规被迫退款 天创时尚被广东证监局责令改正

监管趋严,审计机构和独立董事的履职质效水平得到了更加显著的体现。

2024年4月30日晚,天创时尚股份有限公司(以下简称“天创时尚”,证券代码:603608)发布公告称,4月30日收到中国证券监督管理委员会广东监管局下发的《关于对天创时尚股份有限公司采取责令改正措施的决定》》(以下简称“《责令改正措施决定书》”)。

《责令改正措施决定书》显示,天创时尚在2023年年度报告中披露,控股子公司深圳九颂宇帆投资中心(有限合伙,以下简称“深圳九颂”)与自然人吴某某、深圳市快美妆科技有限公司(以下简称“快美妆科技”)实际控制人、深圳快美妆传播有限公司(以下简称“快美妆传播”)于2022年11月10日签订协议,约定深圳九颂以4000万元的价格受让自然人吴某某持有的快美妆科技8.8712%的股权;自然人吴某某持有的快美妆科技8.8712%股权于2022年6月以1320万元价格从平潭尚见股权投资合伙企业(普通合伙,以下简称“平潭尚见”)处购得,在深圳九颂向吴某某购买快美妆科技股权时,平潭尚见为持有公司5%以上股权的法人,为公司的关联企业,上述交易穿透后构成关联交易。

根据相关公告,天创时尚未对上述交易履行关联交易审议程序,也未及时对外披露,违反了《上市公司信息披露管理办法》(证监会令第182号,下同)第四十一条的规定。

根据《上市公司信息披露管理办法》第五十二条的规定,广东监管局决定对天创时尚采取责令改正的行政监管措施。

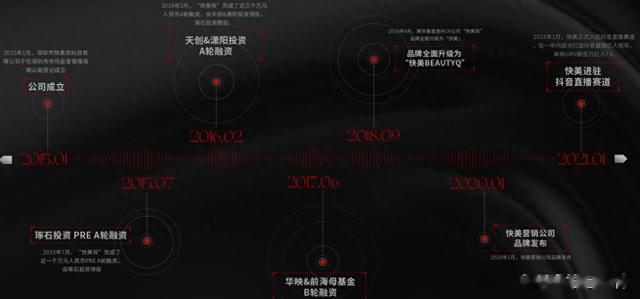

获得多轮融资的快美妆科技

据了解,快美妆科技是一个原创美妆短视频及MCN平台,进行美妆红人孵化与培训,并面向女性群体提供与化妆大师、艺人、模特的在线交流,以及视频分步教学、化妆技巧、手法重点讲解等服务,公司已开发同名App。

快美妆科技官网显示,公司成立于2015年1月,2015年7月完成近1000万元的PREA轮融资,由琢石投资领投;2016年2月完成了潇阳投资领投,琢石投资跟投的3000万元A轮融资;2017年6月完成了由华映资本及前海母基金6000万元的B轮融资;2021年正式入股抖音直播赛道,在一年内成功打造抖音直播红人矩阵,单场GMV破百万网红7人;商业短视频全网覆盖粉丝6亿+,整合营销视频播放量10亿+,电商直播合作品牌1000+。

此外,企查查显示,2023年获得深圳九颂股权融资,2024年1月获得深圳嘉镁投资合伙企业(有限合伙)股权融资。

目前,快美妆传播是快美妆科技的第一大股东,其公司实控人陆昊累计持有快美妆科技57.42%的股权。天创时尚持股99%的子公司深圳九颂持有快美妆科技8.8712%的股权。

转让股权程序和估值导致交易终止退款

年报显示,天创时尚的独立董事胡世明、伏军、周宏骐对2023年年度报告的表决结果为投弃权票。

理由为:因公司控股子深圳九颂投资快美妆科技的交易事项,从交易穿透来看已构成关联交易,以及于2023年12月31日将该项投资确认为以公允价值计量的其他非流动金融资产的估值合理性问题,普华永道中天会计师事务所(特殊普通合伙)(以下简称“普华永道中天”)对公司2023年度财务报告出具无法表示意见的审计报告、对公司内部控制出具否定意见的内部控制审计报告。

针对上述交易事项的影响,深圳九颂、快美妆科技和吴某某等相关方已于2024年4月23日签署协议确认该交易自始无效对各方均没有法律约束力,转让方将向深圳九颂退还转让价款并尽快将快美妆科技股权结构恢复至交易前的状态。深圳九颂已于2024年4月24日收到转让方退还的全额交易价款,公司现时已尽全力将前述交易对公司财务报表的影响降到最低,但公司经营管理层并未按照公司规定经由董事会审议批准此项交易,从而导致公司与关联交易相关的内部控制存在重大的设计与执行缺陷。公司独立董事促使审计委员会组织公司财务中心、审计部成立特别工作小组,对公司关联交易相关的内部控制情况展开内部自查。通过筛查未发现其他未识别、未披露的关联交易。自查结果已主动向普华永道中天以及相关监管机构报告。

鉴于天创时尚2024年4月23日才收到普华永道中天提供的有关快美妆科技交易事项的正式沟通函,年报法定披露截止日在即,独立董事已来不及聘请第三方机构就所涉事项进行全面调查,独立董事无法发表认可或不认可的确定性意见。

年报还披露,普华永道发现深圳九颂与自然人吴某某、快美妆科技的实际控制人、快美妆传播于2022年11月10日签订的协议,深圳九颂以4000万元的价格受让吴某某持有的快美妆科技8.8712%的股权(快美妆科技股权转让交易),并于2022年11月向其支付股权转让款人民币2000万元,确认为其他非流动资产。于2023年3月,深圳九颂支付了剩余股权转让款。快美妆科技于2023年3月22日就上述股权转让交易进行了工商登记变更。于2023年12月31日,贵公司将该项投资确认为以公允价值计量的其他非流动金融资产计人民币3,506万元,并于2023年度确认公允价值变动损失494万元。

普华永道在对上述其他非流动金融资产的公允价值执行审计程序过程中,注意到快美妆科技的另一股东于2023年10月将其持有的股份出让给快美妆科技股东以外的公司(“快美妆科技股权近期交易”),其交易价格远低于贵公司从吴某某受让的快美妆科技的股权价格。

普华永道认为,如天创时尚管理层认为此项股权交易价格并非公允,不能作为2023年12月31日贵公司持有快美妆科技股权的公允价值的参考。管理层使用收益法对快美妆科技股权进行评估,并按照评估结果确认公允价值。但天创时尚管理层对于估值模型中未来五年的营业收入采用较高的增长率未提供具体依据及合理解释。

此外,普华永道通过进一步了解快美妆科技的股权变更情况,注意到吴某某于2022年6月以1320万元从如天创时关联方平潭尚见股权投资合伙企业(普通合伙)(以下简称“平潭尚”)收购了快美妆科技8.8712%的股权,成为该公司股东。因此快美妆科技股权转让交易属于关联方交易,然而该关联交易并未按照贵公司的规定获取董事会审议批准并恰当披露。

考虑到深圳九颂受让快美妆科技股权的价格与平潭尚见转让给吴某某的价格以及快美妆科技股权近期交易的价格存在重大差异,普华永道就快美妆科技股权转让交易的商业实质及商业理由向天创时尚管理层进行了询问。

截止2024年4月29日,天创时尚管理层尚未就该询问提供合理解释。此外,管理层也未解释该关联交易事项未经董事会审批而被执行的原因。

最后,普华永道基于对该调查的评估,包括但不限于调查团队独立性、工作范围

及流程,表示无法确定调查的程序以及相关结论的合理性,并对天创时尚的全体股东在年报中公开说明了上述理由。

总结一下,快美妆科技估值差异太大,吴某某于2022年6月以1320万元从如天创时关联方平潭尚收购了快美妆科技8.8712%的股权,但同样数量的股权,天创时尚控股子公司深圳九颂却要在2022年11月10日,以4000万元的价格买回来。5个月的时间,8.8712%的股权溢价203%。同时,因为是关联公司,天创时尚还没有经过董事会批准该项股权转让。所以普华永道表示无法“确定调查的程序以及相关结论的合理性”,并出具了非标意见,3个董事也对年报投了弃权票。

有意思的是,就在同一天,天创时尚还收到了上海证券交易所监管的《关于天创时尚股份有限公司2023年年度报告相关信息披露的监管问询函》。问询函要求对前文相关的非标问题、董事会审议和独立董事履职情况进行说明。