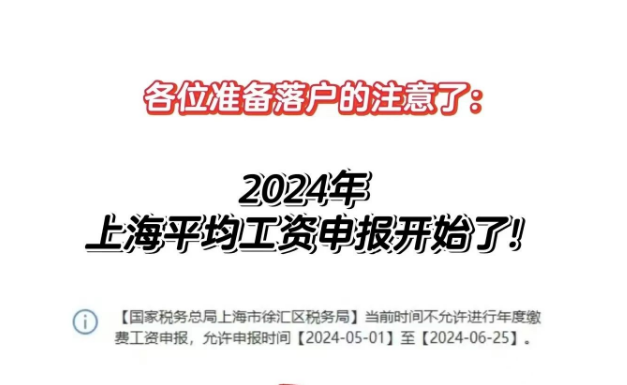

每年各地社保基数都会调整,近日,上海税务明确了上海市2024年社保基数申报自5月1日正式启动。这将决定上海市2024年7月社保基数,还会影响到是否能够落户,因此大家一定要多加关注。

上海从2020年起,每年5月和6月来统计上一年度的社会平均工资,然后在7月份确定新一年度的社保缴费基数。

也就是说,本次年度平均工资的申报,决定了员工2024年7月开始的社保基数。

对于在规划上海落户或正在申报上海落户的人来说,年度工资申报非常重要,会直接影响落户与否!

一、申报时间

2023年工资性收入的申报时间为2024年5月1日——2024年6月25日。

用人单位应在社保年度切换前的年度工资性收入申报期内为在职职工申报上一年度的工资性收入。

注意:用人单位为职工申报的工资性收入用于确定下一社保年度的缴费基数,每年仅需申报一次。

有留学生落户、居转户、人才引进落户需求的职工,7月社保基数需要跟随新的社平工资随之提高才可符合落户条件。

二、申报范围

在申报时间范围内,凡存在有效参保职工的用人单位(含以单位方式参保的个体工商户),属于申报范围,应进行年度职工工资性收入申报工作。

申报范围内的用人单位,当前有效参保职工均应进行申报。

三、申报内容

计算公式:

1、全部职工工资总额=1-12月税前工资合计(包含奖金、津贴、补贴等收入之和)

2、个人平均工资=申报个税的总收入/申报月数

3、平均员工数=每月人数之和/12。

4、单位月平均工资=全部职工工资总额/平均员工数/12

5、23年的平均工资收入=2024年7月新的社保基数

注意:根据往年落户社保基数涨幅预测2024年7月-2025年6月落户的1倍社保基数为12183元。

年度缴费工资申报期内,用人单位向税务部门申报职工上一自然年度(本次为2023年1月1日-12月31日)月平均工资。

对上一年度工作不满一年的职工,按照工资总额除以实际工作月数计算。对于当年新招录职工以起薪当月全月工资收入进行申报。

四、具体操作渠道

可以通过一网通办、电子税务局、社保费管理客户端等渠道进行申报。

1、社保费管理客户端(用人单位)——缴费工资申报——年度缴费工资申报;

2、上海市电子税务局——我要办税——社保费办理——申报缴费——单位社保费年度缴费工资申报;

3、一网通办——高效办成一件事——服务企业——税费申报。

不申报年度工资后果:

1、不办理单位社保年度工资申报,造成职工权益损害,社会保险机构将中止用人单位各项经办审批业务及职工的各项社会保险待遇,直接影响大家落户上海。

2、不做年度工资申报,公司全员所有员工社保上浮10%。

现行落户社保基数执行要求:

关于工资申报的注意点:年度工资性收入包括:工资、奖金、津贴和补贴等;一定要按照实际收入申报,胡乱申报收入,会无法通过审核。