文/家和

2024年1月,中金公司发布宁波通商银行首次公开发行股票并上市辅导工作进展情况报告 (第五期),主要内容包括持续关注发行人的经营发展情况及其对业绩的影响,跟进公司治理情况,核查内控制度的有效性,督促财务规范和内控健全运行等。

分析人士认为,宁波通商银行的差异化竞争优势较为明显,资产质量逐步改善,不过,该行在IPO关键阶段也确有不少工作需要尽快完善,包括净利差持续收窄,未来盈利增长或将面临一定压力,储蓄存款基础相对薄弱、贷款行业集中度较高,以及接连收到监管部门罚单等。

未来盈利增长或面临一定压力

宁波通商银行前身为原宁波国际银行,是1993年创办的外商独资银行;2011年,宁波港(后更名为宁波舟山港)等13家公司受让宁波国际银行100%股权;2012年,宁波国际银行改制设立宁波通商银行。公开信息显示,近年来该行净利差持续收窄,未来盈利增长或将面临一定压力。

2020年,宁波通商银行实现营收27.1亿元,同比增长13.3%,净利润7.66亿元,同比下降7.97%。这一年,该行营业支出增长较快,其中,业务及管理费10.85亿元,同比增长25.68%;资产减值损失6.09亿元,同比增长37.58%。

2021年,宁波通商银行实现营收29.36亿元,同比增长8.21%,净利润9.64亿元,同比增长25.77%。具体来看,该行利息净收入26.61亿元,同比增长3.25%;非利息收入2.75亿元,同比增长101.96%,是营收增长的主要原因。此外,该行手续费及佣金净收入263.53万元,同比下降95.67%,出现大幅缩水。

(来源:公司年报)

到了2022年,宁波通商银行实现营收30.8亿元,同比增长5.3%,净利润10.8亿元,增幅19.5%。该行投资收益2.81亿元,占营收的8.84%;手续费及佣金净收入0.60亿元,占营收的1.95%,对营收的贡献度相对较低。分析人士称,在利息净收入及投资收益增长的情况下,该行营收和净利润保持增长,盈利指标均有所上升,但考虑到净利差持续收窄,未来盈利增长或将面临一定压力。

(来源:公司年报)

2023年前三季度,宁波通商银行实现净利润10.63亿元,已超出2022年全年的10.8亿元。报告期末,该行资产总额1544.85亿元,较年初增长164.88亿元。此外,该行资本充足率为12.91%,一级资本充足率9.73%,核心一级资本充足率8.52%,较年初全面下降。

储蓄存款基础相对薄弱,贷款行业集中度较高

宁波通商银行定位明确,园区金融、供应链金融和科创金融等业务的推进有望使其形成差异化的竞争优势。不过,联合资信评级报告认为,该行储蓄存款基础相对薄弱、贷款行业集中度较高可能带来的不利影响值得关注。

个人客户方面,宁波通商银行由外资银行改制而来,营业网点数量较少,人民币业务起步较晚,个人客户基础相对薄弱。截至2022年末,该行在上海、宁波、杭州以及绍兴共设有分支机构22家,在宁波市同业金融机构中存贷款业务的市场占比分别为1.39%和1.26%;此外,该行储蓄存款余额113.62亿元,占存款总额的13.34%,仍处于较低水平,个人贷款总额222.91亿元,占贷款总额的34.71%。

(来源:联合资信)

贷款行业分布方面,宁波通商银行贷款主要集中在租赁和商务服务业、批发和零售业、制造业、建筑业以及水利、环境和公共设施管理业等行业。2022年末,上述前五大贷款行业分别占比24.12%、13.93%、9.94%、5.53%和4.18%,合计占比57.69%,仍面临一定行业集中风险。

根据评级报告,2022年末该行制造业和批发零售业不良贷款率均高于全行不良率水平,分别为1.22%和1.44%。此外,该行房地产业不良贷款率处于较高水平,为8.18%,较年初上升明显,主要原因系年末全口径房地产贷款规模为27.05亿元,较年初下降40.80%,从而导致房地产不良贷款率明显攀升,需对相关行业信用风险保持关注。

(来源:公司年报)

IPO关键阶段接连被罚

根据公开信息,尽管正处于IPO关键阶段,宁波通商银行仍然接连收到监管部门罚单。分析人士认为,公司治理情况、内控制度的有效性、内控健全运行等都是保荐机构正在跟进的内容,目前来看,该行的相关工作还需要尽快完善。

2024年1月,国家金融监管总局宁波监管局的行政处罚信息显示,宁波通商银行存在EAST数据与1104数据交叉核验不一致、EAST数据存在漏报和错报情况,被罚款40万元。这也是宁波监管局今年开出的首张罚单。

(来源:国家金融监督管理总局网站)

2023年12月,国家金融监督管理总局宁波监管局行政处罚信息公开显示,宁波通商银行对第三方合作机构管理不到位,被罚款35万元。

(来源:国家金融监督管理总局网站)

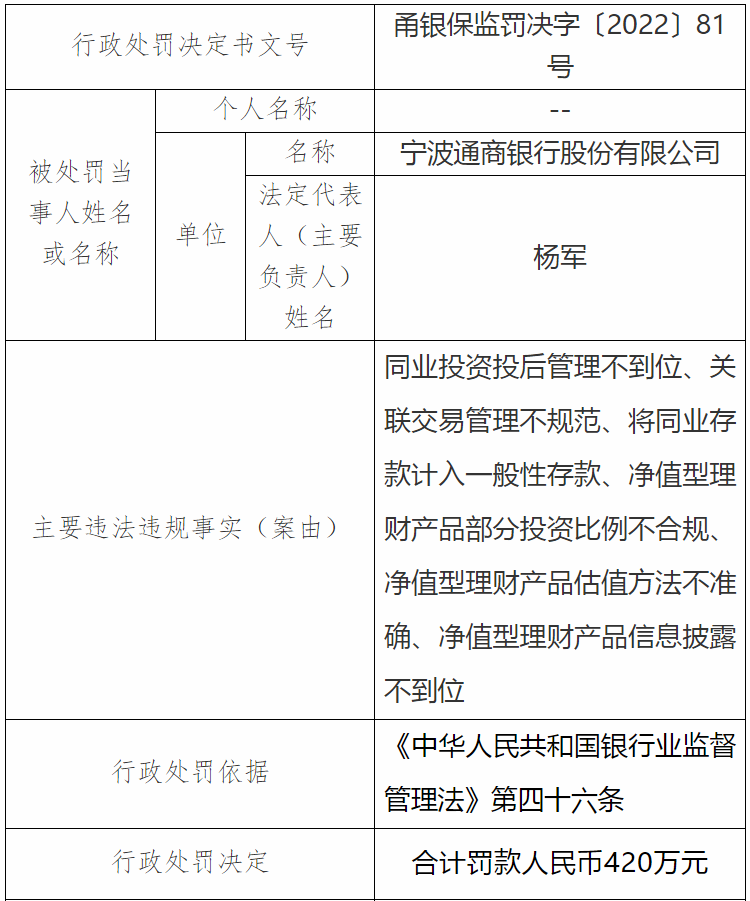

此前的2022年12月,宁波通商银行也接连被开罚单,累计金额780万元。具体来看,该行存在同业投资投后管理不到位、关联交易管理不规范、将同业存款计入一般性存款、净值型理财产品部分投资比例不合规、净值型理财产品估值方法不准确、净值型理财产品信息披露不到位,被罚款420万元。

同时,宁波通商银行存在关联方名单不完整、绩效薪酬管理不合规、员工与名下授信客户发生资金往来、未合理分担小微企业抵押物财产保险费用、将同业存款计入一般性存款、市场风险管理不审慎、信用风险管理不到位、授信“三查”不尽职、互联网贷款异地客户识别机制不完善、数据治理存在欠缺,被罚款360万元。

(来源:国家金融监督管理总局网站)

版权声明:本文版权归“发现.华网”所有,如需转载请在文后留言,经允许后方可转载,并在文首注明来源、作者,文末附上“发现.华网”二维码。