5月22日,光伏板块掀起涨停潮,多只光伏ETF涨超6%。金刚光伏、东方日升均实现20%涨停,TCL中环、清源股份、晶澳科技等20余股涨停或涨超10%,行业龙头公司隆基绿能、通威股份均实现放量大涨。

消息面上,5月21日盘后消息,在工信部指导下,光伏行业召开了行业高质量发展座谈会。会议上明确提出优化光伏行业管理政策对产能建设的指导作用,鼓励行业兼并重组,畅通市场退出机制,加强打击低价恶性竞争。座谈会再次释放政策端对行业无效扩产抑制的积极信号,行业供给侧持续出清中。

光伏板块在2020-2021年的“碳中和”逻辑下,迎来了板块的高光时刻,诞生了多只大牛股,行业龙头隆基从10元涨到了70元以上。而随着产业链产能快速扩展,同时装机需求增速的边际下滑,导致行业出现供过于求的局面,然后演变成现在的产品价格持续下跌,导致行业出现亏损。光伏板块不少个股自高点“腰斩”之后再“腰斩”。

那么,光伏板块在下跌了近2年之后,是否要迎来反转了呢?哪些公司有望成为反弹先锋呢?今天,笔者就为大家梳理下光伏行业,并从多个维度盘点相关的公司。

光伏是我国优势产业,近年来装机保持高速增长!

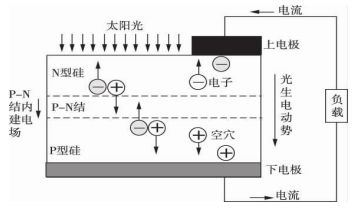

光伏发电是利用半导体材料的光生伏特效应,把太阳能转化为电能的过程。其发电原理是太阳光照在半导体P-N结上,形成新的空穴-电子对,在P-N结内建电场的作用下,光生空穴(正电荷)由N区流向P区,光生电子(负电荷)由P区流向N区,形成从N到P的光生电动势,从而使P端电势升高,N端电势降低,接通电路后就形成P到N的外部电流。

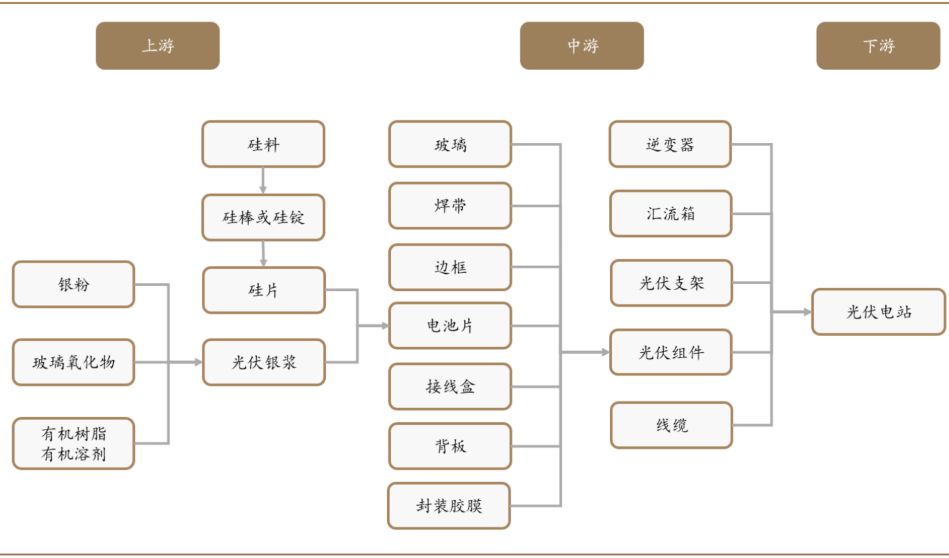

光伏产业是半导体技术与新能源需求相结合而衍生的产业,产业链上游是晶体硅原料的采集和硅棒、硅锭、硅片的加工制作,中游是光伏电池片和光伏电池组件及配套设备的制造,下游是光伏电站系统的集成和运营。

行业主流分类来看,可以将光伏分为主材和辅材环节。主材主要包括硅料、硅片、电池、组件等。辅材包括逆变器、光伏玻璃、胶膜、支架、接线盒、光伏银浆等。

资料来源:德邦证券

依托技术进步和规模化发展,光伏拥有陡峭的降本曲线。过去十年,全球光伏电站投资成本下降幅度约79%,度电成本下降幅度约82%,成本下降速度超过其他电源品种,已经成为全球最具经济性的主要电源品种之一。根据IEA预测,到2027年全球光伏累积装机量将超过煤炭成为全球最大能源类型。

行业格局(供给)方面,我国在光伏各环节具有技术和成本优势,多个环节产能在全球占比超50%以上。光伏也成为我国的优势产业。因此,不少公司的营收中海外营收占比较高。

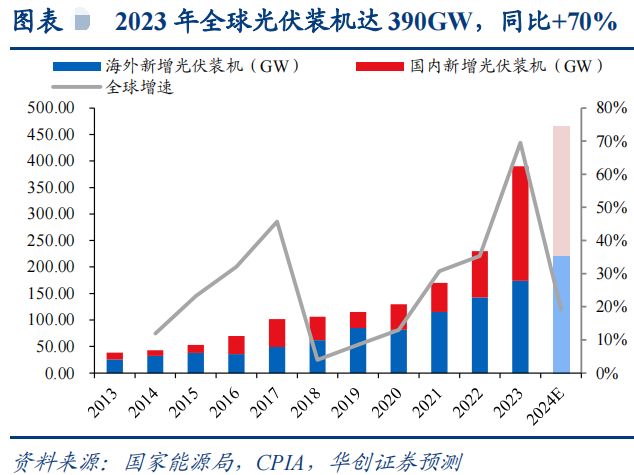

需求方面,自2020年9月我国提出双碳目标后,在我国光伏市场的带动下,全球光伏装机需求迅速增长,2021-2022年增长率均超30%。

产业链价格回落刺激需求,国内外装机需求保持旺盛,2023年国内新增光伏装机216.3GW,同比增长147%;海外新增光伏装机约173.7GW,同比增长25%;2023年全球新增光伏装机390GW,同比增长70%。

展望2024年,华创证券认为,国内市场消纳限制有望放开,预计在2023年的高基数下有望延续增势;中东、非洲、印度等新兴市场新能源转型加速,有望支撑海外新增光伏装机,预计2024年全球新增光伏装机有望达460-470GW,同比增长约19%。

光伏行业陷入全面亏损状态!部分辅材率先企稳!

虽然2023年以来,光伏装机依然保持高速增长,但由于行业供需失衡,导致产业链价格持续回落,量增难以弥补价跌产生的影响,行业陷入全面亏损状态。

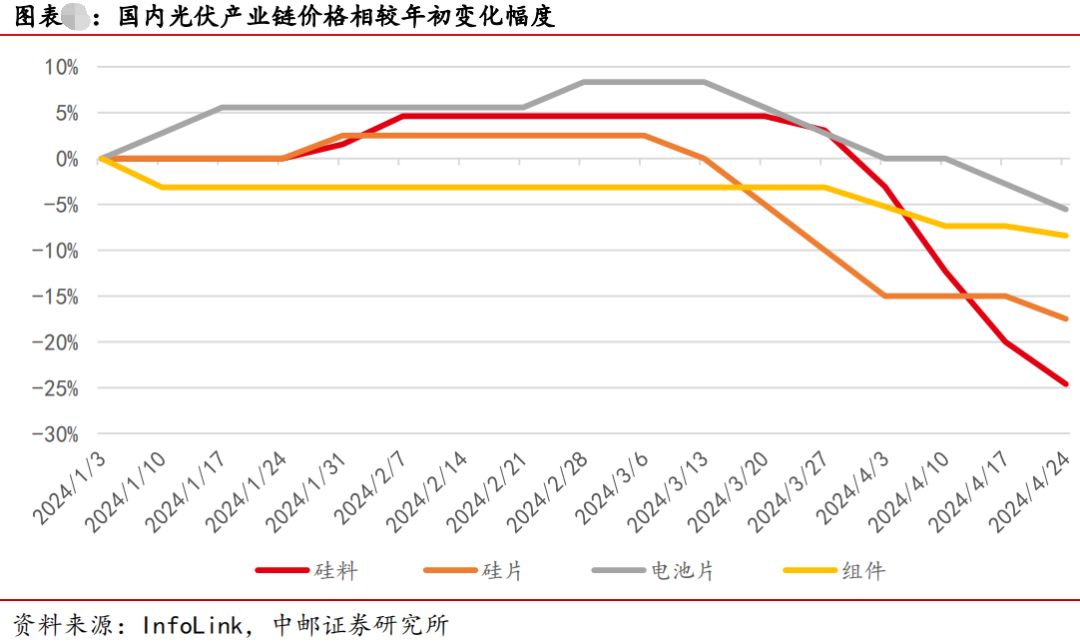

据中国有色金属工业协会硅业分会5月15日和5月16日披露的数据,过去一周,多晶硅价格和单晶硅片价格均延续跌幅。产业人士指出,在当前价格下,产业链已全线亏损,部分环节开始亏现金流,前期部分新入者已宣布退出。目前硅料、硅片等环节基本跌到现金成本线,主材各环节毛利率承压。

光伏产品价格的持续下跌,导致产品毛利率下滑。2022年,由于硅料供应端持续紧张,硅料价格持续高位运行,在主产业链中盈利分配处于强势地位。随着硅料新增产能逐渐释放,供需失衡价格持续回落,其毛利率自2023年一季度以来快速下降;硅片、电池、一体化组件等环节毛利率同样承压。

辅材环节毛利率整体稳定,今年一季度,逆变器、支架等环节毛利率呈现提升趋势,玻璃、胶膜等环节毛利率触底回升。

在行业毛利率下滑的影响下,光伏行业公司的业绩也表现不佳。据华创证券统计,2024年一季度,光伏板块整体实现营收2115亿元,同比减少20.6%,环比减少28.5%;实现归母净利39.5亿元,同比-89.4%,环比扭亏。2023年光伏板块核心标的实现归母净利962.4亿元,同比减少20.7%;2024年一季度实现归母净利39.5亿元,同比-89.4%,环比扭亏。

细分来看,主材环节中,2023年硅料、硅片、电池、组件归母净利同比增速分别为-50.5%、-36.1%、-66.3%、+16.5%。单季度来看,2024年一季度硅料、硅片、电池、组件的归母净利同比增速分别为-90.5%、-156.0%、-126.1%、-107.7%。主产业链价格降幅明显,盈利恶化;同时部分企业存在大额减值,利润端承压。

辅材环节中,逆变器归母净利同比增速放缓明显,光伏玻璃、胶膜环节底部向上。2023年逆变器、光伏玻璃、胶膜、支架、接线盒、光伏银浆归母净利同比增速分别为+67.4%、

+10.7%、-0.4%、+61.7%、+53.2%、+121.4%。单季度来看,2024年一季度逆变器、光伏玻璃、胶膜、支架、接线盒、光伏银浆的归母净利同比增速分别为-24.5%、+47.9%、+29.9%、+139.8%、-0.1%、+19.7%。

逆变器环节增速下降,主要系分布式逆变器和微逆企业利润同比大幅下滑。支架环节增速较高主要系中东、拉美、印度等海外支架市场爆发,带动业绩高增。玻璃、胶膜等环节盈利探底企稳,银浆环节受益于N型迭代量利齐升,一季度业绩实现较高增速。

光伏产业链主要A股公司有哪些?

东方证券认为,光伏行业目前的问题是产业链大幅扩张带来的供给过剩风险和电改大背景下新能源接入电网的需求风险。前者导致产业链价格通缩,后者导致光伏上网电价下降,进一步压制需求。

不过,东北证券指出,上述问题目前已经有转机,一方面,头部企业仍坚持研发,光伏技术持续进步,效率进一步提升,成本下降,拓宽产业链盈利空间;另一方面,融资强监管和无赚钱效应的市场自发调整,行业资本开支大幅下降,落后产能逐步出清,供需得到优化。再加上目前正在强化对电网进一步升级扩容,增加光伏接入能力,上述问题会逐步得到解决,光伏产业链仍具备投资价值。

中邮证券表示,2023年四季度开始,光伏行业进入普遍亏损状态,2024年一季度经营性亏损进一步扩大,目前看二季度盈利压力仍然相对较大,全产业链长时间亏损状态不可持续,年内预期可以看到产能出清的信号。

为了给读者提供更好的参考,笔者按照产业链环节梳理出了A股中光伏行业的主要公司。不难看出,多数光伏公司今年来是下跌的;而股价表现相对坚挺的公司,多数在一季度业绩表现相对较好,如阳光电源。

其中,在光伏板块中逆势领涨的是光伏支架公司中信博,其一季度营收增长超120%,扣非后净利润增长超8倍,公司股价今年来涨幅超45%。(上文提到,光伏支架增速较高主要系中东、拉美、印度等海外支架市场爆发。)

光伏辅材与设备多家公司业绩逆势增长!基金重仓这些光伏概念股!

虽然,目前是光伏行业的至暗时刻,行业普遍陷入亏损状态,但是也有部分公司业绩已经率先企稳。笔者梳理出了2024年一季度扣除非经常性损益后净利润同比增长超20%的光伏公司,共有17家,主要集中在光伏辅材和设备环节。

此外,机构投资者(券商、基金、私募、保险、信托等等)往往具备较强的投研能力。为此,笔者还梳理出了4月以来,有20家以上机构调研过的光伏公司,共有18家。

其中,光伏设备龙头迈为股份在4月25日,被232家机构参与调研,该公司今年来涨幅超7%,近一个月涨幅超30%。

此外,笔者还梳理出了2024年一季度,有20只以上基金重仓持有的光伏概念股。其中,A股逆变器龙头阳光电源被504只基金重仓,一季度末基金持股市值超290亿元,截至5月22日,该股今年来涨幅接近20%。

紧随其后的是光伏组件龙头隆基绿能,其被123只基金重仓,一季度末基金持股市值超60亿元,截至5月22日,该股今年来跌幅接近15%。

风险揭示:本文所涉及的内容不保证数据完整性与准确性,分析结论仅供参考,所涉及品种均不构成实际投资操作建议。股市有风险,投资需谨慎。本文所涉的文章观点,仅代表笔者个人观点,不代表本平台的任何立场,不构成任何投资建议。

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为私募排排网,同时载明内容域名出处。