文:德纳;编辑:木心

过去两年,海通国际押注海外高收益次级债导致暴亏120亿,事件折射出海通证券内部风控黑洞和管理失序,相关负责人任职期间领取上亿元薪酬,给国有资产造成重大损失之后一走了之。海通证券在处理过程中的装聋作哑耐人寻味。

海通证券这两年运气不怎么好。2024年4月30日,海通证券公告称,公司收到中国证监会《行政处罚决定书》。经查明,公司存在违反限制性规定转让股票的违法行为,责令改正,给予警告,对海通证券合计没收违法所得789445.21元,并处以6975,000元罚款。

在此前几天,海通证券刚发布的一季报显示,期内实现营收47.62亿元,同比下滑44.11%;扣非归母净利润为5.27亿元,同比下滑71.53%;基本每股收益0.07元,同比减少63.16%。

海通证券的业绩变脸始于2022年, 海通证券当年实现营收259.48亿元,同比下降39.94%。归非归母净利润59.02亿元,同比下降52.41%。2023年,海通证券业绩雪上加霜,当年实现营收229.53亿元,同比下降11.54%;归母净利润10.08亿元,同比下降84.59%;扣非归母净利润2.71亿元,同比下降95.40%。

而在2022年之前,海通证券无论营收还是净利润基本排在行业前三。2018年-2021年,海通证券扣非归母净利润从48亿元一路增长至124亿元。也就是说,仅仅两年时间,海通证券扣非净利润大降120亿元,到底发生了什么?

在上证e互动的答复板块中,一位投资者愤怒地连声质问海通证券管理层,“海通证券近些年的业绩,从110多亿到现在的10亿多,股价从最高16.5元腰斩一半,到现在9元,管理层知道吗?长期中小投资者因此损失惨重,管理层知道吗?”

海通国际2年亏损130亿

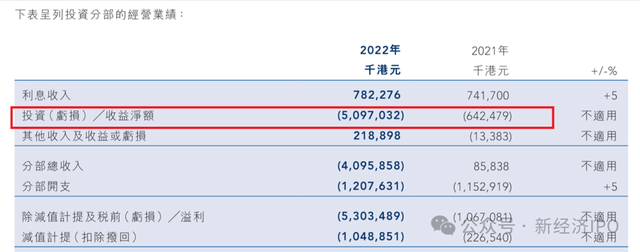

公开信息显示,海通证券业绩大幅下滑源于其香港子公司海通国际的上百亿亏损。2023年,海通国际控股实现收入-15.75亿港币,净利润-81.56亿港币;海通国际控股注册资本111.80亿港币,海通证券持有其100%的股权。2022年,海通国际控股实现收入30.41 亿港币,净利润 -53.40 亿港币。

海通证券通过全资子公司海通国际控股开展境外投行业务。海通国际控股为海通国际(原股票代码00665.HK,已退市)的第一大股东。截至2022年12月31日,海通国际控股持有海通国际65.76%的股份。

根据海通国际财报,2020年-2022年,其营收分别为83.3亿港元、52.52亿港元、13.9亿港元,净利润分别为19.33亿港元、3亿港元、-65.41亿港元。

海通国际2020年-2022年业绩情况。

这意味着,2022年和2023年,海通国际合计亏损超过140亿港元(约折合人民币130亿元),非常惨烈。

海通国际巨亏的原因,主要在于投资亏损,包括不断暴雷的中资地产美元债投资、股票、股权投资损失等。在2022年业绩交流会上,海通证券财务总监张信军应投资人强烈要求,简单解释了海通国际亏损的主要原因,其中主要是二级市场交易的股票和债券投资损失约34.4亿港元,以及因相关投资估值随可比公司市值及底层资产状况下跌,导致私募债权与股权投资和另类投资相关的公平值损失16.5亿港元;此外因抵押品市场价格或估值下调计提信用减值15.9亿港元。

在2023年业绩交流会上,面对众多投资者要求详细解释海通国际的亏损情况,海通证券高管顾左右而言他,含糊其辞地表示,2023年,全球经济延续去年趋势性回落,整体市场气氛低迷对公司境外子公司各个业务板块带来不同程度影响,迭加近年来部分行业的深度调整影响,公司境外金融资产估值下降幅度较大。

虽然海通国际拒不披露海通国际亏损上百亿的详细原因,但外界早已根据零星的披露信息拼凑出一幅大概亏损路线图。让海通国际深陷泥沼的真正原因是过去几年豪赌中资地产美元债。

数据显示,海通国际过去几年在承揽及投资中资房地产企业发行的高收益美元债方面非常激进,2018年、2019年、2020年和2021年,海通国际承销的地产债规模分别达到60亿美元、72亿美元、45亿美元和33亿美元,在行业内排名头部。

2020年,海通证券年报披露称,在境外债券融资业务方面,海通国际证券继续保持在香港债券资本市场上的领先地位,截至报告期末,在亚洲除日本外高收益美元债市场中,按承销数量排名第二。更精确的数字是,2020年,海通国际完成超过 210个债券发行项目,在逾60%的项目中担任联席全球协调人角色,中国房地产美元债券发行市占率超过50%。

押注地产高收益债,业绩大起大落

海通国际豪赌房地产美元债为日后暴雷埋下了种子。值得注意的是,海通国际承销的很多房地产高收益债采用了包销方式,如果卖不掉,就只能自己持有,从一个单纯赚承销费的承销商变成兜底者,这无疑放大了海通国际自身的信用风险。

2019年、2020年、2021年和2022年,海通国际债券承销及配售佣金分别为5.5亿港元、4.84亿港元、5.03亿港元以及2.17亿港元,占各期总收入比例较低。显然,海通国际更多的是通过直接或间接持有中资地产美元债券获得超额收益。

海通证券的债券投资属于投资分部业务,被划入按公平值计量的投资证券,其中包括投资基金、基金中基金、私募股权基金及私募股权投资和上市股票,债券部分主要存在于基金和基金中基金。

2019年-2022年,海通国际按公平值计量的投资证券的收益分别为9.72亿港元、18.25亿港元、-6.42亿港元、-50.97亿港元,变动剧烈。

2020年,海通国际在年报中称,公司投资收入同比增长较大主要得益于2020年下半年债券和股票市场的牛市。但是,好景不常,2021年,随着泛海、正荣地产等债务违约,中资高收益美元债开始出现剧烈调整,2021年四季度,海通国际出现8.8亿元损失,主要是按公平值计量的投资证券出现亏损。

截至2020年末、2021年末、2022年末、2023年6月末,海通国际持有按公平值计量的投资证券规模分别为359亿港元、281亿港元、312亿港元和305亿港元。

海通国际在2022年年报中表示,该年度投资亏损主要来自于二级市场交易的股票和债券为主要底层资产的投资基金,以及股票和债券、私募债权与股权投资及另类投资。

从按公平值计量的投资证券具体构成看,截至2022年末,海通国际持有的于二级市场交易的股票和债券为主要底层资产的投资基金以及股票和债券金额为157.6亿港元,比2021年底减少约4亿元;值得注意的是,2022年末,带有固定回报率的投资基金规模达到102亿港元,占比65.5%;2021年末,带固定回报率的基金规模为56亿港元,占比35%。这显示出,海通国际在踩雷海外地产高收益债后,风险偏好开始转向保守。

从激进走向保守的另一个表现是,2022年,海通国际的投资组合中多了27.5亿港元的货币市场基金,此前海通国际并未持有货币基金。

另外值得注意的是,截至2022年底,海通国际另类投资部分规模41.9亿港元,与2021年相差不大,该部分主要投资对象为生物科技以及中国核心城市和海外优质不动产项目。考虑到国内房地产处于下行趋势,该部分投资的风险较大。实际上,海通国际披露的部分逾期借款信息显示,不少借款人以上市公司证券或香港、美国等地房地产项目抵押,相关逾期贷款抵押资产不仅较难处置,且存在较大的减值风险。

为出表低价甩卖基金资产

值得注意的是,为了将相关风险资产尽快出表,海通国际甚至还采取了借款给第三方,让后者承接其高风险资产的做法。

根据海通国际披露信息,截至2020年末,海通国际持有一个底层资产为上市债务证券的投资基金,该基金单位分为初级和高级两部分,高级部分持有人收取固定回报,初级部分持有人为高级部分持有人提供第一损失保护(即兜底);如果有超额收益,则初级单位持有人在向高级单位持有人支付完固定回报后获得剩余全部回报。

这意味着,海通国际设计了一个自己兜底、底层资产为上市债券的固定回报产品,虽然海通基金没有披露底层资产为何种债券,但大概率为中资地产美元债。

海通国际披露显示,公司持有大部分初級基金单位,截至2020年末,该基金账面值为155亿港元,海通国际持有69%的份额,计算可知该部分规模约106亿港元;第三方持有31%的权益,对应基金账面值48.67亿港元。

为了将上百亿元的初级基金出表,2021年下半年,海通基金向6名第三方出售其持有的66%的初级基金单位。不过,根据海通证券披露,其转让价格为4.34亿 美元(相当于33.8亿港元),大约只有2020年基金账面值的48%。

此外,海通国际还为两名承接上述初级基金的买家提供了1.5亿美元(约11.7亿港元)的贷款融资,向另一名买方提供了3830万美元(约等于2.98亿港元)的信贷结付期。

海通国际称,该笔交易完成后,与被出售的初级基金单位有关的重大风险及回报已转移给买方,因此终止基金综合入账。截至2022年末,海通国际仍持有少量的初级基金单位,金额为2850万美元及1700万美元(约2.22亿港元和1.33亿港元)。

海通国际低价甩卖上述初级基金,应该与中资房地产美元债崩盘有关。海通国际管理的海通亚洲高收益债券基金,2020年规模约5-6亿美元,其中房地产公司的债券持仓高达81.55%。2021年末,海通亚洲高收益债券基金将房地产持仓降低至48.36%,但仍然处于高位。到2022年8月,该基金房地产持仓仍有15.46%。那时,该基金净值已经只剩下0.3亿美元,规模缩水90%以上。海通亚洲基金的持仓中,包括中国恒大、融创、佳兆业集团、正荣地产、华夏幸福、禹洲集团等房地产公司,他们的债券均在过去几年出现违约。

负责人领取上亿薪酬后辞职

值得注意的是,在海通国际业绩出现超百亿亏损后,直接责任人海通国际董事总经理、行政总裁林涌2023年迅速辞去了海通证券总经理助理职务。当时,海通证券没有披露林涌的下一步工作安排。2023年3月-9月与林涌一起离职的还有海通总经理助理李建国、首席风险官杜洪波,以及合规总监李海超。

据财新报道,近日,海通证券向海通国际控股股东––海通国际控股有限公司发函,决定免去林涌的海通国际董事会副主席、行政总裁等职务,接任者是海通证券深圳分公司总经理庄炜。

公开信息显示,林涌于1996年加入海通证券,2007年赴海通香港任职,自2014年12月起担任海通证券总经理助理,兼任投资银行委员会副主任、国际业务委员会委员。自2011年4月起担任海通国际执行董事、董事会副主席、董事总经理、行政总裁。

林涌是海通国际亏损130亿的第一责任人,但他在海通国际任职的十几年中,在大部分年份都领取着一两千万元的天价年薪,堪称“打工皇帝”。

新经济IPO根据海通国际披露信息统计,2012年-2023年期间,林涌合计领取薪酬1.74亿港元,大约折合人民币1.6亿元,平均每年薪酬1330万元。2017年-2020年,林涌年薪酬均超过2000万港元,非常惊人。

而且,在海通国际踩雷美元地产债后的2021年、2022年,林涌仍然领取935万元和454万港元的高薪。2023年前三个月,他继续领取了82万元人民币的薪酬。

不仅如此,海通国际过去几年员工薪酬一直处于高位。2019年-2022年,海通国际的员工成本分别为13.81亿港元、15.65亿港元、13.16亿港元、11.56亿港元。2019年和2022年,海通国际的员工数分别为1228名和1355名,由此计算人均年薪为112万港元和115万港元。

2022年,海通国际996名雇员,平均人均薪酬116万港元。可见,虽然暴雷巨亏,但海通国际的高薪酬福利依然不动如山。2023年上半年,海通国际员工人数减少至880名,员工成本4亿港元,平均薪酬45万元,按年计算,比此前几年仅略微降低,依然是高薪不变。

林涌为负责人的海通国际造成130亿元的巨额亏损,海通证券迄今没有对外披露详细过程,并追究任何人的责任。作为一家国资控股的头部券商,海通证券不仅在内部风控上严重失职,导致国有资产重大损失,而且信披方面也极不透明。要知道,如果因为个别人玩忽职守导致国有资产重大损失,或者刻意隐瞒上市公司财务信息,都可能构成犯罪行为。

20年前,由陈久霖领导的中航油因期权交易爆出高达5.5亿美元的巨额亏损而不得不停牌重组,成为震惊海内外的大丑闻。事后中航油公司总裁陈久霖被控制作虚假财报、故意隐瞒巨额亏损、诱使集团公司出售股票等6项罪名,最终被新加坡司法机构判处33.5万新元的罚款及4年零3个月监禁。

林涌为首的海通国际此次亏损金额是20年前陈久霖造成损失的3倍多,然而,目前海通证券和海通国际似乎试图将此次重大损失掩藏起来,为了悄悄关起门处理问题,海通证券甚至不惜动用30多亿将海通国际私有化下市,而对事件发生真实原因,是否涉及公司风控失职及内部管理黑洞只字不提。对于在此过程中的相关数据真实性以及信披违规问题,港交所和海通证券所在的上交所会采取调查和惩治行动吗?让我们拭目以待。