引 言

气候变化是全人类的共同挑战,给企业和社会带来重大的经济和社会影响。不仅是三大交易所4月12日发布的《可持续发展报告(试行)》中突出“应对气候变化”“生态系统和生物多样性保护”等议题,在阿联酋迪拜举行的“气候公约”缔约方会议第二十八届会议-COP28的前三周,上一届缔约方大会 (COP27) 的三名主席联合发表声明,强调气候变化、荒漠化和生物多样性丧失之间密不可分的联系以及生物多项行丧失形势的紧迫性。COP28正式谈判会议期间,生物多样性的重要性在全球会议中得到了充分的承认。同时,在COP28-自然、土地使用和海洋日(Nature,Land Use and Ocean Day),18个国家签署了“缔约方会议第二十八届会议关于气候、自然和人民的联合声明”,并将生物多样性置于气候行动的关键之一。

世界GDP的15%至45%与生物多样性相关,而60%的生物多样性损失是由农业活动造成的。尽管发达市场的消费者可能不会认为自己应对生物多样性消失而负责,但他们的消费行为对地球的破坏性可能比一般预期的更大。根据ESG研究机构Vigeo Eiris的数据,从1982年到2016年,巴西亚马逊雨林已经失去了8%的面积。全球森林吸收了24亿吨二氧化碳,亚马逊地区估计吸收了其中的四分之一。但是,生物多样性相关的衡量体系标准建立也相对较困难,而且投资者的意识和媒体的关注度较低,能够吸引金融界兴趣的IPO也较少。

基于自然的解决方案是保护、可持续管理和恢复自然生态系统的行动,以有效和适应地应对社会挑战,同时造福人类和自然。这种解决模式针对的是气候变化、减少灾害风险、粮食和水安全、生物多样性丧失和人类健康等重大挑战,对可持续经济建设至关重要。

资料来源:《加拿大迈向2030年生物多样性战略:制止和扭转自然损失》(加拿大环境和气候变化部,2023年5月)

企业为什么要关注生物多样性

标准普尔指出,清楚地认识企业与自然相关的依赖关系,可以帮助企业了解风险状况,同时机构投资人、监管机构和团体也会询问有关企业运营如何影响自然的细节。

衡量的面向包括:土地使用的范围与方式,藉由生态系统足迹指标评估企业对自然的直接运营影响。该指标结合了三个关键分析领域:受企业影响的土地面积(土地使用面积)、特定地点生态系统完整性降低的程度(生态系统退化)和受影响特定地点生态系统的重要性(生态系统重要性)。主要的评估方式是分析企业营运是否在关键生物多样性区(Key Biodiversity Areas, KBA)域。据标准普尔全球1200指数中的46%公司,和标准普尔全球BMI指数中16%的公司,至少有一项资产位于KBA。(可以登入WDKBA网站,藉由地理资讯系统查询自己的公司及相关开发计划用地是否为在KBA上。)目前由科学界确定的KBA还不具有法律保护。然而,许多政府会使用KBA作为建立法律保护区的参考点。目前,地球大约17%的陆地和10%的海洋区域受到保护,随着2022年12月联合国COP15生物多样性会议上新的全球生物多样性框架,各国政府将寻求扩大现有的保护区或指定新的保护区。

企业披露生物多样性信息,能够更好理解自身对于自然的依赖和影响,企业提早准备相关信息披露可以避免未来可能因为相关制度建立后,产品全生命周期所涉及的关键风险和机遇。同时寻求融资渠道加强企业对于生物多样性的治理能力,提升企业在生物多样性治理的绩效,助力于各个国家对地球整体的生物多样性保护的贡献。

此外,虽然与生物多样性相关的可持续发展金融标的仍然相对较少,但作为另一种支持公司自然形象的方式,对生物多样性信用的兴趣正在上升。这些“生物信用”是生物多样性单位,根据其提供的生态系统服务确定货币价值。然而,它们的市场还处于非常早期的阶段,可能会受到碳信用所面临的许多相同挑战的困扰,但是“生物信用”对可以提升企业的品牌价值。

中国在企业生物多样性披露及治理的现况

生态环境部在2024年1月18日发布《中国生物多样性保护战略与行动计划(2023—2030年)》,明确了新时期生物多样性保护战略部署、优先领域和优先行动,为各部门各地区推进生物多样性保护提供了指引。并清楚指出企业从自然界获取资源,是生物多样性利用的主体,并对环境产生影响,为了环境的健康、资源的可持续利用,以保障企业的长久发展。企业不仅要参与生物多样性保护,还要将生物多样性保护纳入企业的决策过程和日常运营管理。

2024年2月1日,由中国生物多样性保护与绿色发展基金会(简称“中国绿发会”)《生物多样性保护与绿色发展》期刊,提供学术支持的2024“两会”议/提案建议交流会。中国绿发会提出了《关于建立企业生物多样性信息披露制度的建议》,主要内容是:生物多样性势必逐渐成为企业在可持续发展方面的关注重点,大部分企业对生物多样性议题缺乏主动披露意识,并且从披露形式来看,生物多样性信息披露缺乏统一规范和客观描述标准,难以量化。因此,有必要通过制度化的形式,通过建立评价体系,明确企业生物多样性信息披露具体操作规范。

毕马威认为相关部门会尽快出台政策,要求企业在环境披露中纳入生物多样性指标,并对披露规范性做出明确指导。(国务院国有资产监督管理委员会)国资委和(中国证券监督管理委员会)证监会可能会做为具体落实部门。

生物多样性相关融资的未来发展趋势及挑战

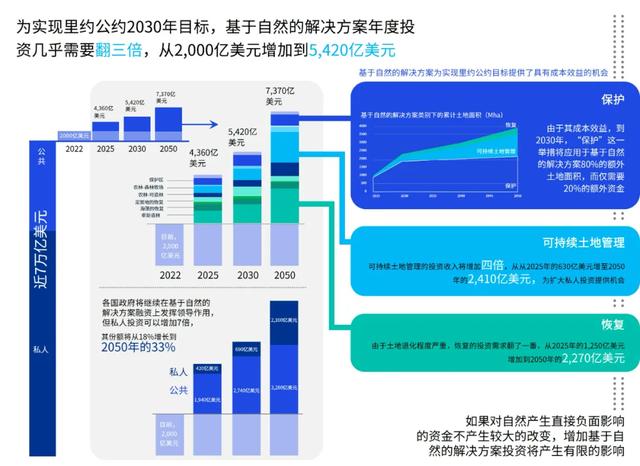

190多个国家在2022年在蒙特利尔举行的联合国生物多样性峰会(COP15),承诺到2030年恢复和保护地球30%的生态系统,并扩大来自公共和私人部门的生物多样性相关融资规模。2022年,以“陆地和水生生物多样性”作为收益用途发行的绿色和可持续债券的总价值保持稳定,在债券发行数量方面增长了50%以上。2023年,根据环境金融的数据,16%的ESG债券将生物多样性保护作为收益用途,高于2020年的5%。同时,以生物多样性为标的欧洲基金管理的资产呈现倍数的增长。

根据欧洲证券和市场管理局(European Securities and Markets Authority)的数据,与自然或生物多样性相关的基金仍只代表市场的一小部分。投资者团体----如生物多样性融资组织----开放新标签,其153个成员管理的资产超过21万亿美元----是倡导者,自然因素正越来越多地被纳入金融机构的投资政策和参与战略。但是这仍然远远落后于其他与气候风险相关的融资规模。

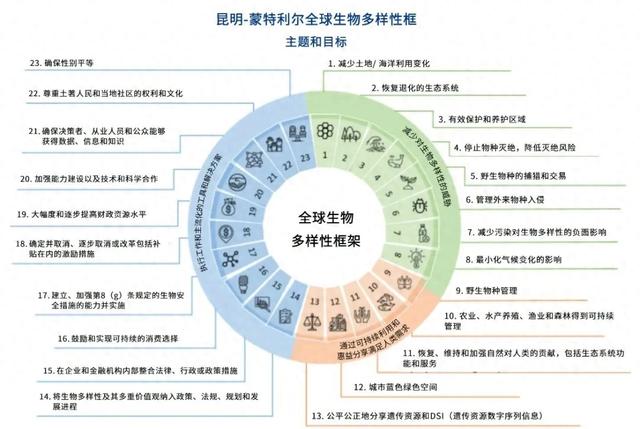

根据COP28会议的结论建议,在《巴黎协定》和《昆明-蒙特利尔全球生物多样性框架》之下,以协同和渐进增效的方式,扩大所有渠道对气候和自然的资金和投资,包括国内预算、多边开发银行、多边气候和生物多样性基金、双边发展机构、私营部门和慈善机构。确保通过基于自然的解决方案和/或基于生态系统的方法,通过包容和公平的方式获得资金,并促进社会共同惠益和资金的高效利用。同时,鼓励气候变化、生物多样性和可持续土地管理工作的数据来源和数据收集、指标和方法以及自愿报告框架之间的一致性和互操作性,包括通过与国际、非政府组织和私营部门组织、科学和学术机构以及地方社区与原住民的合作。

来源:State of Finance for Nature,https://www.unep.org/resources/state-finance-nature-2023

毕马威的观点

根据多家研究机构发布的相关企业生物多样性信息披露报告显示,目前大部分企业对涉及生物多样性议题的披露缺乏主动性。但是根据《昆明-蒙特利尔全球生物多样性框架》(简称《框架》)的23项行动目标中,目标15中明确写明“采取法律、行政或政策措施,鼓励和推动商业,确保所有大型跨国公司和金融机构:(a)定期监测、评估和透明地披露其对生物多样性的风险、依赖程度和影响,包括对所有大型跨国公司和金融机构及其运营、供应链和价值链和投资组合的要求;……”生物多样性将成为企业未来ESG信息披露中的重要议题。从毕马威的经验了解到少数对生物多样性议题进行披露的企业报告中,仍有诸多不足,披露程度难以量化;此外,从披露质量上看,企业在生物多样性方面所采取的行动,缺乏针对性和系统性,着重倾向于事后修复而不是事先规避。生物多样性全面的披露内容应包含企业生物多样性行动的全链条流程,从认知识别、愿景战略、目标行动到目标管理等多个阶段。毕马威已经搜集并总结国内外实践中先进方法论,形成完整的生物多样性风险管理方案,并且已经掌握生物多样性足迹的评估方法,为金融机构生物多样性风险管理工作提供全流程性的指南,工作指南包括:评估潜在生物多样性风险敞口,情景分析:动态的生物多样性评估视角,构建情景描述特定冲击,对微观和宏观经济的影响建模,以及将上述受冲击后的金融变量纳入金融体系,评估金融机构和金融体系对特定冲击的反应能力。毕马威认为尽管监管机构尚未出台具体的监管文件。金融机构应着手将生物多样性风险纳入管理框架,逐步建立生物多样性风险管理和评估流程。毕马威团队作为生物多样性金融伙伴关系(PBF)第一工作组成员,将持续跟进生物多样性相关金融风险的发展趋势,向金融机构提供关于生物多样性相关风险管理先进实践的报告,并利用数据库及技术工具为其提供先进的定制化生物多样性评估解决方案。本文内容仅供一般参考用,并非针对任何个人或团体的个别或特定情况而提供。虽然我们已致力提供准确和及时的资料,但我们不能保证这些资料在阁下收取时或日后仍然准确。任何人士不应在没有详细考虑相关的情况及获取适当的专业意见下依据所载内容行事。本文所有提供的内容均不应被视为正式的审计、会计或法律建议。

©2024毕马威华振会计师事务所(特殊普通合伙)、毕马威企业咨询(中国)有限公司及毕马威会计师事务所,均是与英国私营担保有限公司— 毕马威国际有限公司(“毕马威国际”)相关联。毕马威国际及其关联实体不提供任何客户服务。各成员所均为各自独立的法律主体,其对自身描述亦是如此。毕马威华振会计师事务所(特殊普通合伙) — 中国合伙制会计师事务所;毕马威企业咨询 (中国) 有限公司 — 中国有限责任公司;毕马威会计师事务所 — 香港合伙制事务所。版权所有,不得转载。毕马威的名称和标识均属于毕马威国际的商标或注册商标。