2023年开局的很魔幻,结束的也很魔幻,各大品牌的发展,也同样充斥着魔幻的色彩。广汽埃安便是其中之一。一方面其紧随潮流“深耕”价格战,推出入门级的AION Y Younger,给出强力的优惠政策;另一方面着重打造的高端品牌——昊铂,不仅上市了昊铂GT,还交付了中国品牌首款量产的百万级跑车——SSR。

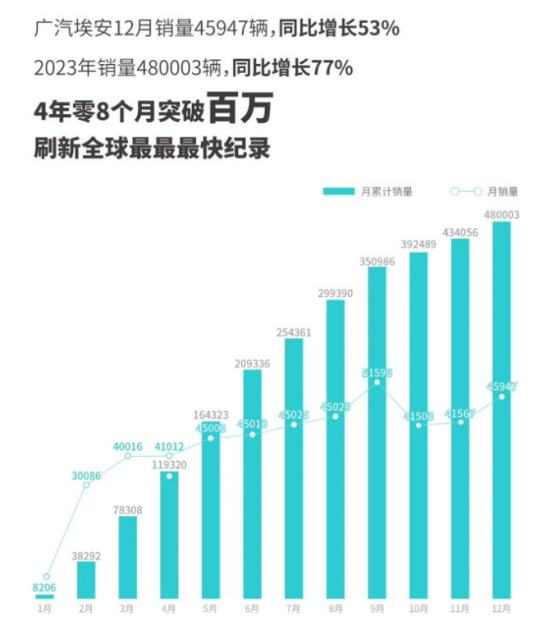

这一布局用古惠南的话来说就是:2023年是广汽埃安双品牌运营元年,无论是产品布局还是市场表现,都取得了令同行羡慕的成绩。但这句话对了一半。对的部分是因为在账面上看,2023年广汽埃安销量达48万辆,同比增长77% ,不到5年累计销量突破百万,刷新了最快突破100万的全球记录。

风光如此,但尴尬也在于此,无论祭出多少溢美之词,都无法改变“古惠南和广汽埃安50万梦碎”这一事实。而导致广汽埃安临门一脚爆胎的恰恰便是其所谓的高端品牌——昊铂。本被寄予厚望的昊铂GT凭借着其糟糕的市场表现,不仅让品牌自身处于危险的境地,更直接导致了广汽埃安2023年梦碎50万辆,更别说冲60万辆了,甚至有可能影响广汽埃安的市值与上市,成为广汽埃安发展最大的绊脚石?

含着金汤匙诞生,却沦为业界笑话

对于昊铂品牌,真可谓是“含着金汤匙出身”。

首先是广汽埃安本身,其在2022年销量达到27.1万辆。其次在2022年10月份,广汽埃安完成A轮融资后,估值达到千亿级。其三就是昊铂品牌的意义,它是广汽埃安冲高举措的落地,A股融资的重要环节。

所以在2022年9月份的品牌之夜上,昊铂品牌的高调登场就能看出广汽埃安的野心:带来了百万级的“中国第一超跑”昊铂SSR,更是直接喊话要对标特斯拉,古惠南对其寄予的厚望不言而喻。

但实际上,昊铂的实际表现不仅不争气,且有点糟糕,甚至成为业界的笑话。

首先自然是昊铂GT,官方直接给自己挖了一个坑,在7月底到8月初,多媒体报道:“昊铂GT上市半个多月,订单超过2万”。但实际上昊铂GT的市场表现却非常惨淡,7月份官方数据为2011辆,零售销量为2003辆;8月份官方批发量1923辆,零售量却仅为710辆。接着到11月,更是仅为100辆!上市半年时间总交付量不到5000辆。巨大的落差,也让不少业内人士质疑:这所谓的2万订单是否有水分。

除此之外的其他车型,百万级的昊铂SSR仅在11月交付了1辆,完全是吉祥物的存在。订单超过3万、对标特斯拉Model Y、预售10天订单破万的昊铂HT的11月和12月销量分别为1910辆和1594。说实话,这个市场表现确实超出了古惠南的预料,并没有实现一个新的突破。反观与之同级别的智己LS6、小鹏G6均是不断上行,上市第二个月销量分别为8151辆和4593辆。

可以说,昊铂新车仿佛中了魔咒,进入了上一款黄一款的节奏,主销车型均呈现上市首月便是巅峰的情况,没有出现走量的态势。如果昊铂想要真正起到对广汽埃安的助益和拔高作用,且不说每款车都能过万,但至少昊铂GT和昊铂HT加起来月均销量得在8000辆以上吧。

但遗憾的是昊铂不是一个月未达成这一小目标,而是半年加起来也没完成这一小目标。且更为嘲讽的是,根据上险量数据显示昊铂2023年全年终端销量仅为5101辆,比8072辆的批发销量还少了近3000辆!这样的糟糕表现,也难怪有人说昊铂是广汽埃安梦碎50万辆的罪臣。

不争气的昊铂,或成广汽埃安上市的绊脚石?

众所周知,如果子品牌不争气,不具备盈利能力,那对母公司来说,将会是巨大的压力。奔驰的那段“黑历史”就是典型的例子。由于当年迈巴赫的销量不景气,导致奔驰亏损9.9亿欧元。

但广汽埃安不比奔驰,很难负担昊铂品牌所造成的亏损的,再加上昊铂低迷的销量表现,严重打乱了广汽埃安的市场布局与计划。

首先是加大了广汽埃安品牌的资金压力。据悉,广汽埃安计划在2023年铺设350家线下网络(8月份数量为200家),若按照目前的市场表现——月均2000前后,就算没有压库存,那一家经销商每个月6辆左右的销量!所以,广汽埃安想要保住或者拓展经销商规模,就必然要下血本扶持。

而且让古惠南等头大的是,广汽埃安本身还面临亏损问题,其2019年-2022年5月31日已累计亏损约37亿元。虽说在6月和7月份开始出现盈利的端倪,但随着昊铂运营的开始,推广、运营都是烧钱的无底洞,很难说广汽埃安的亏损会不会加大,具体还得等其新财报数据。

其次,“网约车品牌”形象更加难以扭转。

虽说在台面上,广汽埃安是一直着力于B端向C端的转型,但从市场反馈上看,广汽埃安本体想要实现这一转型非常艰难。这点在第三方研究咨询机构杰兰路于7月份的报告中就能看到:2023年7月广汽埃安销量中有41%为个人所有,有接近60%的销量是网约车提供。

而广汽埃安高层,同样将网约车视为发展的重要砝码,广汽埃安副总经理肖勇却做出耐人寻味的回应:关于网约车,我们没有专门的统计广汽埃安占多少比例,网约车受众多,说明产品品质高、小毛病少,如果让特斯拉去跑网约车,可能三个月就不行了。

因此,可以这样理解:昊铂是广汽埃安迈向C端的一个重要转型举措。

其三利润进一步收缩,其实在2023年上半年,广汽埃安就开始依赖价格战来获得销量数据——单车平均价格为10.69万,低于2021年为14.37万,2022年为14.27万。此举的利好也很明显:广汽埃安从2023年3月份就销量就维持在4万以上,9月份更是超过5万,但代价也很明显——溢价空间收缩,凭着其一辆车单价就降“4万”左右,就足以将利润压缩到底线。

更令古惠南与肖勇绝望的是从2023年10月开始,广汽埃安月销量进入了瓶颈期,始终未能再突破5万辆大头,这多少让人产生了其转向C端市场不力,B端又开始饱和,销售利润收缩的担忧。

换而言之,昊铂的失败会加大广汽埃安的整体压力,不仅仅需要更多资金投入,本部为了保证销量,势必要进一步以价换量压缩利润,这必然会加大亏损程度!若是如此,这或多或少将影响广汽埃安上市估值与进程。

贵言堂:

按照古惠南的计划,广汽埃安想要在2024年要完成80万的销量、2025年挑战100万产销量,那么首先是埃安品牌要进一步提升销量,重回5万,甚至5万+辆,这或许还有机会。但2024年的开局却甩来一记狠狠的耳光,一月份前三周广汽埃安销量仅为1.55万,最终月销量或将在2万出头,很大概率会低于理想和问界。

若按照这个势头,广汽埃安今年能维持月销4万,都是一件很艰难的事情,除非进一步牺牲利润——降价。而昊铂的话,则俨然成为“绊脚石”一般的存在。如果推出的新车型还是改变不了“上市即巅峰”状态,这个品牌无法形成月销过万的规模,那广汽埃安想要挑战80万无异于天方夜谭,能突破50万,接近60万,都算得上是奇迹。

这些症结若无法解决,势必影响广汽埃安的市值和上市之路。

虽说广汽安安在2022年获得A轮融资,2023年上海车展上,广汽集团一领导也豪言力争当年实现IPO,可最后的最后是到了2024年还没上市。虽然最近有传闻2024年将实现IPO,可以目前广汽埃安与昊铂的表现能实现吗?2022年10月融资时,其估值已高达1032.39亿元。可看到现在的销量与表现,其凭什么撑起千亿市场?如果撑不起,那么2024年将成为广汽埃安的一个恶梦!

最后,弱弱地问一句,广汽埃安梦碎50万,昊铂成罪臣,这是古惠南之责还是肖通之过呢?

中肯的文章,不像某些吹HT的 什么细分领域销量第二[笑着哭][笑着哭]

昊铂不好卖是因为定价太贵,相比起同价位的电车被吊打得体无全肤

昊泊一开始就应该独立出来,不能跟埃安有半个字的关系!跟埃安挂钩就相当于跟网约车挂钩,就像五菱,叫你拿二三十万买一台五菱纯电轿车或者SUV,我相信买单的人不多!

其实网约车不是贬义词,便宜耐操!这才是老百姓的车!别忘了福特早年销量创纪录的传奇车型就是便宜耐操!只能说艾安高层给那帮别有用心的舆论带歪了![笑着哭]

昊柏的车设计之初应该没有打算成立新的品牌,满是埃安的影子。

都不是,是非民营品牌定势。让华为合作搞马上直追比亚迪。

昊铂的总经理联系我,我告诉你这车得诟病和影响销量的关键所在

没网约车早挂了

跟网约车毛的关系,纯碎就是一家不负责任的车企.无知的老总才会说出特斯拉的车子不行。