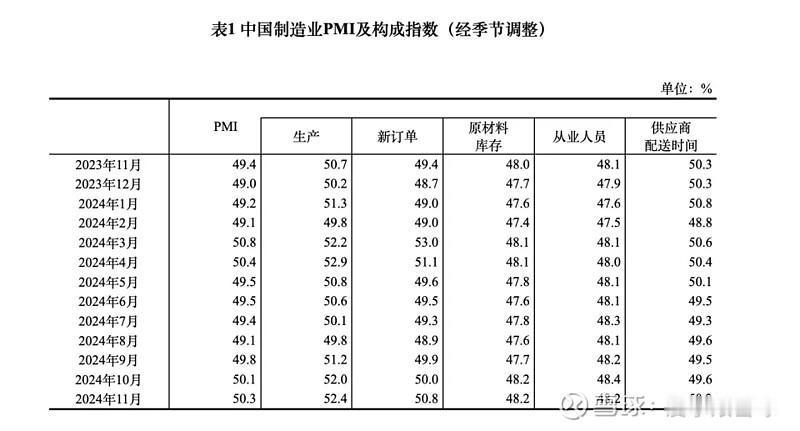

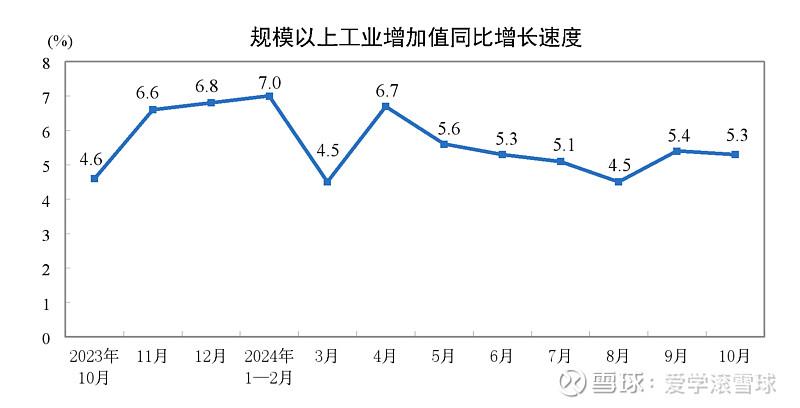

1月30日,国家统计局公布了11月份制造业采购经理指数。制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,制造业扩张步伐小幅加快。(制造业采购经理指数大于50,且高于前值,说明经济进入扩张区间,且经济整体向上) 从企业规模看,大型企业PMI为50.9%,比上月下降0.6个百分点,高于临界点;中型企业PMI为50.0%,比上月上升0.6个百分点,位于临界点;小型企业PMI为49.1%,比上月上升1.6个百分点,低于临界点。可以看出,中小企业形势在好转,但仍未进入扩张区间。 从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数高于临界点,原材料库存指数和从业人员指数低于临界点。 可以看出,生产指数、新订单指数从8月份连续四个月小幅回升,并于近两个月高于临界点,说明生产、市场需求进入扩张区间。供应商配送时间连续三个月加快,而原材料库存连续四个月呈上升趋势,说明企业进入主动补库存阶段。但就业形势仍不乐观。8、9、10好转,11月又再次下降,说明经济好转的趋势并不稳固。 从非制造业情况看,建筑行业仍处于下行区间,连续三个月走低。服务业9、10、11月走高,但仍不及上半年。 另据11月27日,国家统计局公告:10月末,规模以上工业企业资产总计176.74万亿元,同比增长4.6%;负债合计102.01万亿元,增长4.5%;所有者权益合计74.73万亿元,增长4.9%;资产负债率为57.7%,同比下降0.1个百分点。10月末,规模以上工业企业应收账款26.33万亿元,同比增长7.8%;产成品存货6.53万亿元,增长3.9%。10月末,规模以上工业企业每百元资产实现的营业收入为77.3元,同比减少2.7元;人均营业收入为182.4万元,同比增加6.6万元;产成品存货周转天数为20.0天,同比增加0.2天;应收账款平均回收期为66.7天,同比增加3.9天。 1—10月份,全国规模以上工业企业实现利润总额58680.4亿元,同比下降4.3%(按可比口径计算)。10月份,规模以上工业企业利润同比下降10.0%。 再稍早的11月15日公告:10月份,规模以上工业增加值同比实际增长5.3%(增加值增速均为扣除价格因素的实际增长率)。从环比看,10月份,规模以上工业增加值比上月增长0.41%。1—10月份,规模以上工业增加值同比增长5.8%。8月份以后有触底反弹的迹象。 同日公告:10月份,社会消费品零售总额45396亿元,同比增长4.8%,增速比上月加快1.6个百分点。其中,除汽车以外的消费品零售额40944亿元,增长4.9%。1—10月份,社会消费品零售总额398960亿元,同比增长3.5%。其中,除汽车以外的消费品零售额359039亿元,增长3.9%。社零总额连续三个月同比增长,说明消费开始复苏。 综上所示,经济形势有好转势头,但复苏的趋势仍很薄弱,有待继续观察。相关数据也表明,房地产市场是最大拖累项。 所谓“病来如山倒,病去如抽丝”。中国经济持续下行的趋势,是由国内经济结构长期不合理、全球经济不景气等多重因素促成的,我们不能指望经济形势短时间内取得明显好转。