五矿期货微服务

一.成本端扰动导致预期反转

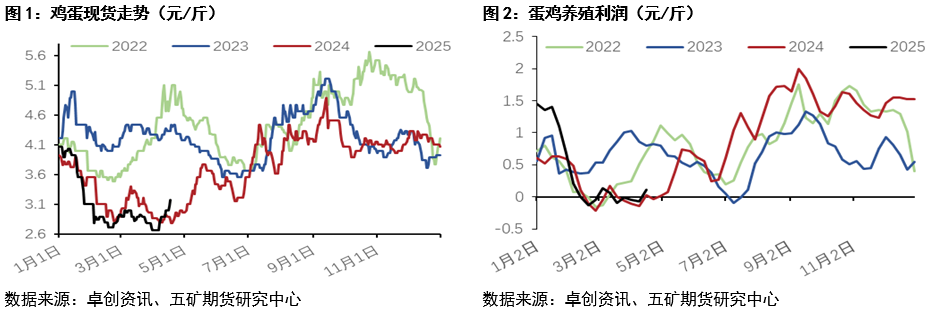

我们在前期报告中指出,今年春节后鸡蛋存在明显的库存积累,侧面佐证了供应水平偏高。节后经历短暂的反弹以后,需求大概率承接不了偏大的供应规模,有再度发生二次探底的可能,实际蛋价走势基本印证了我们的判断,说明供应增加的趋势可信。从盈利水平看,今年与去年同期在节奏和幅度上均类似,只是今年成本端位置更低,蛋价波动的绝对水平也更低。

从4月初以来的这轮反弹与去年五一以后的反弹具有相似性,在偏低的绝对位置和亏损状态下,市场预期较为悲观,盘面分歧不断加大(代表分歧程度的持仓规模不断扩大),最终成本端豆粕的意外上涨打破了一致预期,今年是因为贸易战,去年是天气的变化,此前受抑制的备货需求被重新点燃,现货库存下降,流通转好,盘面也在空头回补的带动下大幅反弹,期现联动,市场继续看高的声音再度出现。截至4月下旬,现货蛋价从2.8元/斤反弹至目前的3.29元/斤(馆陶),涨幅0.49元/斤,幅度18%,盘面06合约从2850元/500千克反弹至目前的3100元/500千克,幅度接近9%,盘面总持仓从高峰的60万手下降至目前的接近49万手规模。

二.未来供应压力或重新聚集

如前所述,本次现货的反弹更多来自于需求端脉冲式刺激下的应激反应,与供应端压力释放的关系不大,而上半年除了五一端午等节日存在阶段性补库需求以外,整体需求的亮点不多,可持续性较差,这就导致了脉冲式备货结束以后,需求端支撑面临逐渐式微的可能。

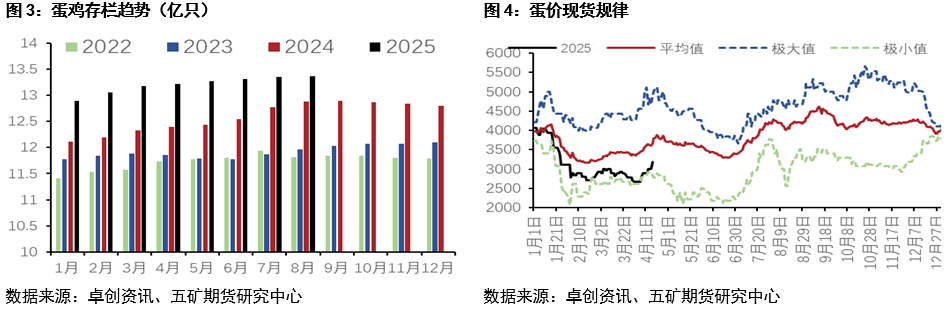

反观供应端的情况,其在可持续性上表现得更加明显,从去年四季度至今,补栏水平显著偏大,由数据推导,不管环比还是同比角度看,未来理论存栏呈现趋势性增加的态势依旧没有改变。打破这种状态的变量只有两个,短期看是淘汰量,长期看是未来的补栏水平,其中后者有待后续观察;就前者而言,考虑当前的淘汰规模,短期看由于成本价格偏低,持续亏损的时间有限,不管从鸡龄角度还是从淘汰鸡出栏的价、量角度来看,监测到超淘的情况依旧没有发生,而随着4月初以来的现货反弹和情绪改善,淘鸡节奏再度出现放缓。这就导致了未来几个月供应端的压力或依旧有增无减,尤其考虑到五一节后紧接着将面临梅雨淡季,中期蛋价再度承压的概率不小。

另外,尽管经历了偶然事件的发生,但从节奏上讲,当前蛋价从低位的反弹相对合理,仍未跳脱出季节性走势的范畴(图4),只是因为持续的亏损、绝对位偏低以及预期差的发生导致幅度略有放大。因此通过近期蛋价的反弹,推导出基本面已经发生根本性改变,认为已跳脱出季节性走势乃至出现反转,逻辑上存在瑕疵。

三.本次反弹与去年五一后的区别

事件角度看,本次反弹与去年五一后的反转具备一定的相似性,同样是悲观预期下意外状况(成本意外走强)的发生,同样在事前经历了现货的持续下跌、行业的持续亏损以及盘面的大幅增仓,但不同之处也较为明显,这导致今年4月份以来的蛋价更大概率属于季节性的反弹而非反转。

一是发生的位置不同。去年的持续性亏损发生在2-5月,五一后现货预期差出现后紧接着是一个月的备货期,留给梅雨季积累压力的时间不够,再往后就是高温季以及中秋备货季的上涨;但今年的涨价发生在4月份,即便五一前也要经历一个月的备货期,考虑到今年中秋偏晚的事实,留给梅雨季之前积累压力的时间充足。

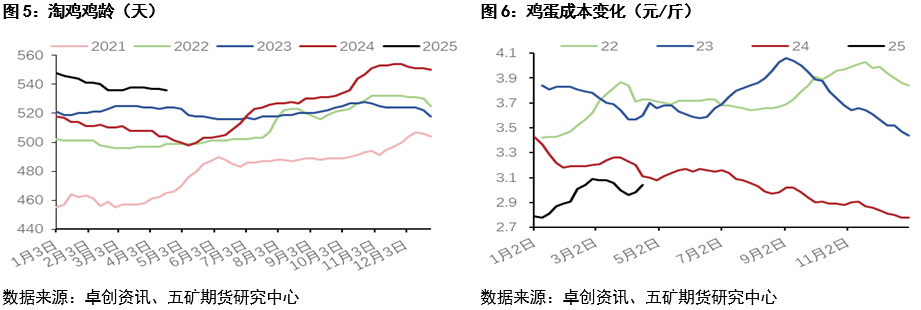

二是市场出清程度不同。去年五一反弹前,市场已经历过较长时间的亏损,所积累的利润总额明显低于今年,成本也要高于今年,且下跌从23年9月就已经开始,当年四季度的盈利状况明显不佳,这导致市场有充分的准备去淘鸡,超淘实际上发生,为后来的现货反转埋下伏笔。而今年无论从亏损时长、盈利积累、鸡龄以及淘鸡的价格表现来看,惜淘时长明显大于超淘,表明截止到当前,从淘鸡角度看,今年市场的出清程度依旧不理想。

三是存栏规模以及成本趋势不同。由于去年四季度盈利较好,鸡苗补栏数量较多,导致今年上半年同期存栏量较去年更大,不管是当期还是预期存栏,同比增幅均在5%以上。另外,成本端绝对位置更低,且趋势表现上也弱于去年。

综上,4月初以来的这轮蛋价反弹与去年五一后的反转具备一定相似度,但在时间节点、市场出清程度、存栏和成本趋势方面均存在明显差异,这导致本轮涨价仍未跳脱出季节性反弹的范畴,大概率不是反转。未来几个月鸡蛋在需求方面的亮点不多,消费增加的可持续度较差,脉冲式备货结束以后,需求端支撑后期有逐渐式微的可能;反观供应端由于去年四季度以来的持续补栏,未来压力有增无减。因此,考虑今年中秋节日靠后的事实,淡季相应拉长,偏空的06、07等合约上方空间或有限,未来仍关注空头回马枪的可能,留意上方压力,反弹抛空为主。