2024年4月29日中信银行发布了2024年一季度财报,下面将从营收、资产、不良以及核充率等几个方面分析,重点关注净息差、规模增速、不良率,新增不良等指标。具体内容如下:

1、资产分析

1.1 总览

分析:如上图所示,资产同比增长3.23%,环比增长0.20%;负债总额同比增长2.54%,环比下降0.39%;存款总额同比下降了0.40%,环比增长0.35%;贷款总额同比增长4.42%,环比增长1.53%。

由上可以看出,总负债同比增速低于总资产增速,支持总资产扩张已经非常勉强了;存款同比增速低于负债增速,说明加大了其他负债配置力度;存款同比增速低于贷款增速,说明存款增长不佳,揽储压力增大;贷款增速高于总资产增速,说明加大了贷款投放力度。关于资产负债结构具体变化情况,接下来做详细分析。

因财报没有披露生息资产和计息负债相关信息,故根据资产负债表模拟计算相关数据,详细如下。

1.2 资产结构分析

分析:如上图所示,模拟生息资产同比增长3.80%;其中贷款同比增长4.55%,占比66.48%,同比提升0.48%;投资同比增长4.70%,占比23.50%,同比上升0.20%;存放央行同比下降19.15%,占比4.62%,同比下降1.31%;同业资产同比增长17.59%,占比5.40%,同比提升0.63%。

由上可以看出,生息资产同比增长主要是贷款、投资和同业资产增长拉动的。其次,压降了存放央行款项的增速和规模。通过压降低收益率的资产,加大高收益率的资产,有利净息差表现。这也是财报提到的净息差持续收窄的原因。

接下来进一步分析贷款明细,参考如下:

分析:如上图所示,贷款总额同比增长4.42%,其中对公贷款同比增长6.20%,占比提升0.87%;票据贴现同比下降19.58%,占比下降1.97%;零售贷款同比增长7.26%,占比上升1.10%。

由上可以看出,贷款主要是由公司贷款和零售贷款增长共同拉动的,同时压降了票据贴现的增速和规模。分明细来看,对公贷款和招商银行、兴业银行等类似,需求增加拉动增长;零售贷款同比增速高于对公贷款,这和其他股份行有差别。因为零售贷款受个人住房及消费信贷需求放缓影响导致需求不足。因没有披露明细,无法确定是具体什么业务拉动增长的。参考其他股份行来看,有可能是加大了消费贷款和小微贷款投放力度。具体待中报披露后,再来详细分析。

1.3 负债结构分析

分析:如上图所示,模拟计息负债同比增长2.53%;其中存款同比下降0.08%,占比67.32%,同比下降1.76%;应付债券同比增长31.06%,占比14.59%,同比上升3.18%;同业负债同比下降14.31%,占比14.69%,同比下降2.89%;其他负债占比太低,可以忽略不计。

由上可以看出,负债同比增长主要是由应付债券增长拉动的,与此同时压降了存款和同业负债增速和规模。通过分析我们看到:一是存款同比下降,揽储压力增大了,只能加大其他负债配置力度;二是相比同业债券,应付债券负债成本率更低,这样似乎不太划算。

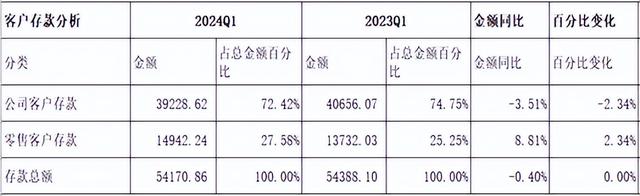

接下来进一步分析存款明细,参考如下:

分析:如上图所示,存款总额同比下降0.40%,其中公司客户存款同比下降3.51%,占比下降2.34%;零售客户存款同比增长8.81%,占比上升2.34%。

由上可以看出,从客户来源来看,存款同比增长主要是由零售客户存款增长拉动的。结合前面贷款分析来看,主要加大了对公贷款投放力度,不但没有派生新的存款出来,而且同比还下降了,结合年报来看,可能是定期存款同比下降,抵消了活期存款增速。具体待中报披露后再来详细分析。其次,零售存款同比增长,推测仍然是定期存款拉动,定期化趋势仍在继续。

2、经营分析

Q1分析:营业收入537.70亿元,同比增长4.69%,环比增长8.26%。其中净利息收入349.60亿元,同比下降4.55%,环比增长1.92%;非净利息净收入188.10亿元,同比增长27.64%,环比增长22.40%。业务及管理费同比增长2.52%,环比下降38.45%;信用减值损失同比增长19.21%,环比增长75.22%;税前利润219.14亿元,同比下降2.65%,环比增长39.19%;最终实现归母净利润191.91亿元,同比增长了0.25%,环比增长23.15%。

由上可以看出,营业收入同比增长主要由非净利息收入同比增长拉动的;与此同时,我们看到净利息收入同比是下降的,表现不佳。其次,利润同比增长主要是通过营收增长拉动和压降运营费用等共同影响来实现的。另外,归母净利润同比增加,而税前利润同比下降,说明所得税同比下降明显,原因是因为加大了免税资产配置力度导致的。后续将详细展开分析。

1.1 净利息收入分析

1.1.1 净息差同比

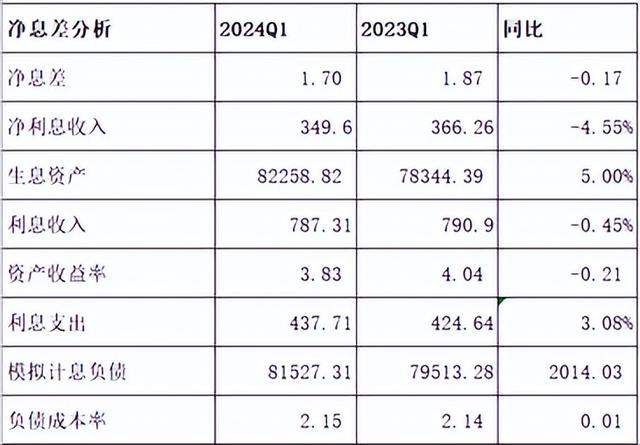

分析:如上图所示,资产收益率同比下降21个基点;模拟负债成本率同比提升1个基点;最终推算出净息差同比下降17个基点。

由上可以看出,净息差同比下降主要是资产收益率同比下降以及负债成本率同比提升共同影响的。由于净息差同比下降17个基点,但是生息资产同比增长了5%,净利息收入同比下降了4.55%。由此可以看出,因资产规模扩张有限,未能通过以量补价方式实现增长。

特别说明:以上生息资产是根据净息差和净利息收入推算出来的;模拟计息负债参考计息负债明细项推算出来的;负债成本率是根据模拟计息负债和利息支出推算出来的。故以上数据可能与实际有差异,仅供参考,切莫作为投资建议!

1.1.2 净息差环比

分析:如上图所示,相比去年四季度,净息差环比上升了4个基点,扭转了环比下降走势。

由上可以看出,结合前面的资产负债结构分析,净息差环比上升,推测可能是因为资产收益率环比提升了,尤其是加大了贷款投放力度,包括对公和零售。具体情况是否如此,待中报披露后详细分析。

1.2 非净利息收入

因财报披露信息有限,故不做详细分析。

3、不良贷款分析

3.1 资产质量

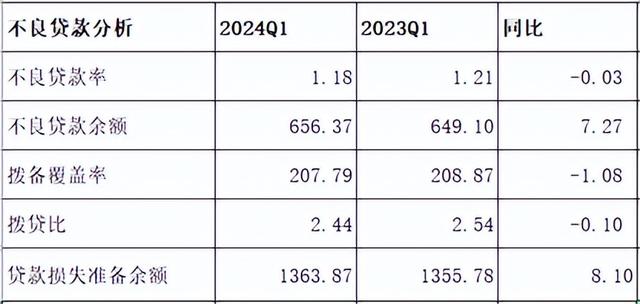

分析:如上图所示,相比去年同期,不良率同比略有下降;拨备覆盖率和拨贷比同比都下降了。另外,贷款损失准备余额增量余额高于不良贷款余额增量,可以覆盖风险。

结合营收分析来看,信用减值损失同比上升19.21%,但是拨备覆盖率和拨贷比同比却下降了,说明贷款减少损失计提同比是下降的,而增加了投资等其他资产的计提力度。从这个角度反应出之前投资等其他资产有可能拨备不充足,事实是否如此,后续抽时间再来分析不良认定严格度以及阶段三的拨备覆盖率情况,欢迎有兴趣的朋友届时关注!

由上可以看出,因财报披露信息有限,无法估算出新生成不良率,无法更全面分析不良变化情况。因此,结合上面的数据来看,贷款质量并没有显著变化,风险抵补能力高于监管水平,整体风险是可控的。

3.2 五级分类贷款分布分析

分析:由上图看出,关注类贷款相比年初都是上升的,说明资产质量未来潜在风险是上升的,未来需持续跟踪和观察。

4、资本充足率分析

分析:如上图所示,相比去年同期,核心一级资本充足率同比提升了0.94个百分点, 风险加权资产同比增长3.23%。

由上可以看出,核充率同比提升主要受资本新规影响的。

综上所述,通过以上分析,中信银行2024年一季度业绩整体表现不错。首先,营收同比增长,主要是由非净利息收入同比增长的,尤其是投资收益增长拉动的,再结合所得税同比大幅下降,推测加大了投资,尤其是免税资产的配置力度来实现的。因总资产规模同比增速有限,推测有可能是资产内部结构调整。其次,信用减值损失同比有提升,推测分析加大了非信贷资产的计提力度。再有,净息差环比有提升,表现不错。最后就是核充率同比提升明显,主要受资本新规影响,这与资产配置密切相关。

针对以上分析,接下来总结表现好的方面和不好的方面。我们先看表现好的方面,具体现在以下几个方面:一是营收和利润同比实现了增长;二是非净利息收入同比增长不错;三是核充率同比提升了。

但与此同时,也要看到表现不好的方面:一是净息差同比下降明显;二是手续费及佣金收入同比下降了,表现不佳;三是存款增长不佳,揽储压力增大。

以上只是个人观点和看法,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!