A村行情刚有起色,村里就迫不及待重启IPO。消停三个月,觉得涨了一头的韭菜苗又行了,这是生怕去晚了行情一变脸,韭菜就没得割了。

而这次挥起的镰刀,也就是重启IPO首秀,不是什么新能源,也并非什么高科技,而是卖瓷砖起家的房地产链企业。

眼下地产都蔫巴了,瓷砖才想着上市。

当年行情好的时候,赚的盆满钵满,没见上市,现在行情下滑了,就打起了圈钱的主意。真要是现金奶牛,有钱谁还费时费力去上市啊,准备上市了,说明不是遇见困难就是走下坡路了。

这不,还没上市呢就一顿眼花缭乱的操作。

总结下来就是:分红完,再募资。

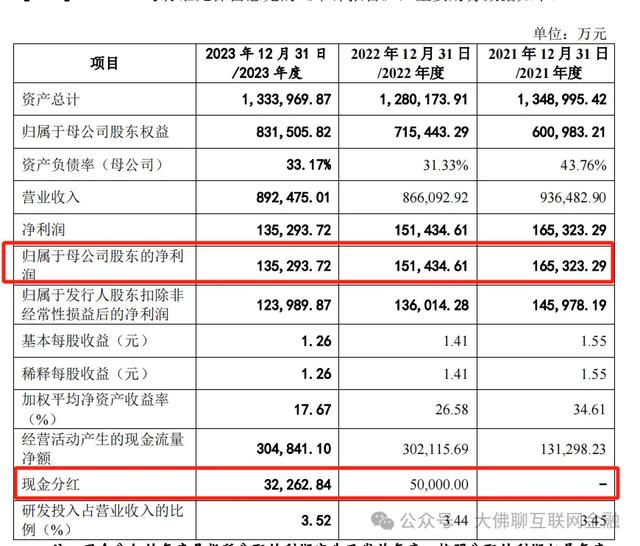

作为传统的建筑瓷砖企业,除了贴着地产大哥,很难讲出什么故事。随着地产不景气,其收入可预见的走下坡路,连续几年利润下滑,外债增加,应收账款出现大量坏账。

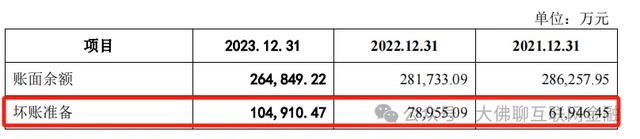

这家瓷砖企业前几大客户几乎都是地产公司,包括恒大、万科、融创等等。在2021-2023年间,其应收账款都在26-28亿左右,占了当年营收的三成。

现在某些房企客户雷了,一些账款要不回来,只能计提坏账,光是对恒大一家,就计提5.1亿坏账。2023年一年时间,总共计提10.49亿的坏账准备,当年利润才13.53亿,差点一年白干。

随着利润下滑,其负债也达到30多亿,就这还有心情分红,赶在上市前突击分红套现,回馈老股东。

先是在2021-2022年,现金分红5亿和3.23亿,两次合计8.23亿。

实控人直接或间接持股在42%左右,这波分红中,大约能分走3.5亿。

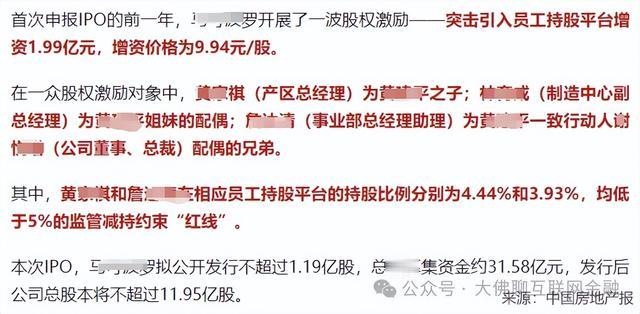

接着在上市前夕,开展了一波股权激励,一旦成功上市,激励的1.99亿秒变5.19亿,升值近3.2亿元。

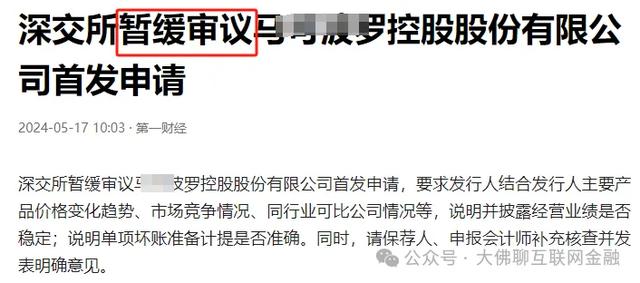

上市前,忙着大手笔分红,想着上市后融资填补外债。但没成想这计划泡汤了,其首发被暂缓审议,箭在弦上硬是被摁了下去。

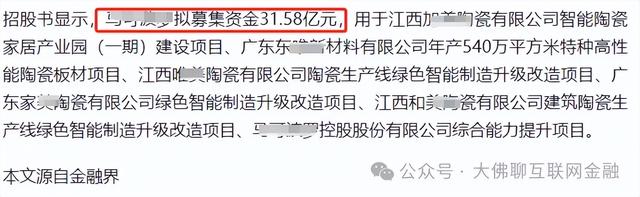

这家瓷砖企业原本打算IPO募资40.18亿,后来申报稿中,又改成了31.58亿元。

有些老板热衷于负债,热衷于上市也许是因为:

借了钱,负债是公司的。

分红的钱,落进股东口袋是个人的。

最后把现金留给个人,把债务留给公司。

而且更妙的是,上市借的钱最本质的区别在于,不用还,股民买单,大股东还能来波全身而退,岂不妙哉。

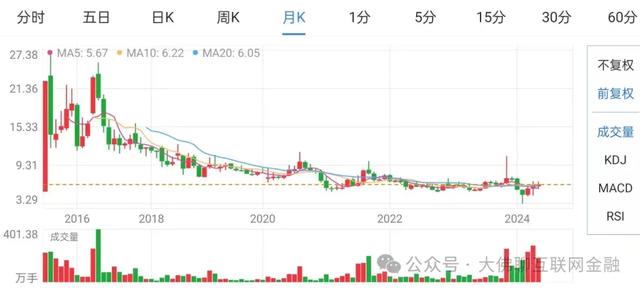

曾经已经有一家上市的瓷砖企业,这家上市即高点,那股价一路从27块多下滑到3块多。

15年高位接盘的人,一套就是10年,现在依旧回本无望,人一辈子,能有几个10年。您还不知道是回本那天先来,还是退市那天先到。

这次是临门一脚,被暂缓了。