总结一下春节至今的行情:

春节消费数据各种同比大涨,各种超越2019年,各种刷新历史记录;1月金融数据各种超预期;中外机构各种看好;外盘港股各种意淫式上涨。

等今天A股开盘,北向各种流出,涨得各种艰难,各种等神奇两点半;AI和中特估各种上涨,其他核心资产各种不涨,港股各种下跌。

总之,今天本质上是对中特估和AI的回炒,掩盖了核心资产的萎靡。

假牛换不了真心,继续等待牛市。

。。。。。。

其实我对炒作AI是理解的。

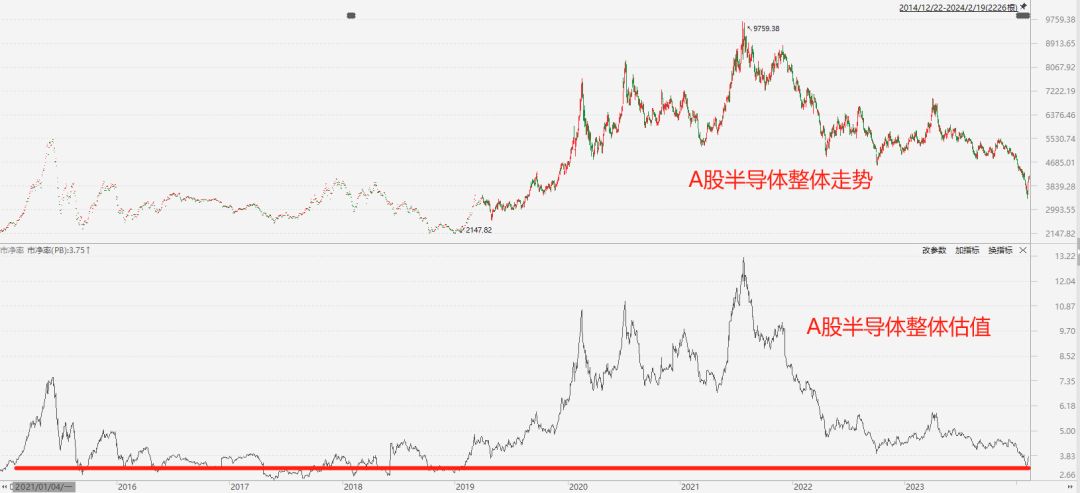

一方面,这个东西是真实有效的,Sora横空出世震惊业界,另一方面,半导体是AI的重要组成部分。而A股半导体无论是周期还是估值都到了合适的位置。

但我不能理解的是,A股的某些AI概念公司真的值得买入吗?

从第一性原理出发,AI无论绕多大的圈,最终还是应该体现到公司的盈利中去。想要通过AI提高公司的盈利,无非就两点:

a.收入:AI帮助公司扩大了产品的应用场景,增加了公司的营收;

b.成本:AI帮助公司提高了生产力,降低了成本。

从收入的角度出发,互联网巨头有着更为天然和巨大的AI应用场景和流量来源,但这些公司基本没在A股上市。

从成本的角度出发,虽然你用AI提高效率了,但大家都用上AI了,效率都提高了。就好像几十年前的计算机或互联网,大家都用上了,那就谈不上谁的效率会更高。

到最后必然就是卷模型和芯片,此时更受益的应该是AI大模型公司或更底层的半导体公司。

可国内最有能力跟进AI大模型的依然是互联网巨头。

就不说人力这些,单说硬件所需资金量。Meta的小扎明确表态,计划2024年底之前采购35万个H100芯片来训练大模型。

这个算力确实很高,我算了下,大概是GPT-4的20倍。但耗资也巨大,光是上述硬件的投入,就高达105亿美元,接近750亿人民币。

而在训练成本上,根据华为云负责人2023年的披露,大模型训练一次的成本是1个亿,现在只会更高。GPT-4算力训练成本公开数据是4.5个亿。

就这资金量需求,国内几乎只有海外上市的互联网巨头+华为+字节有这实力了。像腾讯和阿里每年盈利1000亿左右,能轻松覆盖大模型的硬件资金投入。而A股99.99%的所谓AI概念公司连大模型的边都摸不到。

另外一点,去年国产大模型实力不济,实用程度不高,被各种诟病。我用过几次后也放弃了。

但从我近期的实际使用体验而言,互联网巨头的国产AI大模型在多次迭代后相当可以了,完全可用。

中文语境下,已超越GPT-3.5,接近GPT-4,也是国内绝对的第一梯队。

如果对枯燥的模型无感,可以看下去年底上市的华为问界M9。相关测试视频也很多。大家可以看下国产的智能驾驶和智能座舱已经做到什么程度了,实用性非常高。

回到公司股价。

AI当然不是一个概念,已经大范围走向实用了,很多公司必然会受益。

唯一令人难以理解的是A股部分AI概念股,几十倍PE甚至还没盈利,对股东的股息回报几乎为0,结果凭借Sora发布的风口,一天就20cm大长腿;

而港股的中概股十来倍PE,对股东的股息等回报持续提高,直逼A股的高股息公司,其AI应用场景众多,大模型侧也已进入实用阶段,结果股价纹丝不动。

这真的合理吗?

不过,股价并一定要合理。特别是在大的危机发生时,股价往往是不合理的,甚至可以持续不合理。

就好像2000年互联网泡沫破裂后,

搜狐作为当时中国最顶级的门户网站,股价跌到1美元以下,而公司手中的现金却相当于每股1.62美元。

网易当时还深陷造假风波,股价一度接近0.5美元。

但此后这些公司都涨了数百倍之多。段永平正是在0.8美元时买进的网易,百倍收益,一战封神。

当然,现在买入中概股也没指望过百倍收益,但是博取一个超出平均收益的回报是一个大概率事件。

至于对中概股已经PTSD的朋友,别碰就好。

最后报下格指2.6。再次感谢各位的长期支持。