5月21日,广东省卫健委发布医疗美容外科项目调整通知。该通知显示,在美容外科一级项目新增物理治疗和注射治疗。其中,物理治疗包括激光治疗等,注射治疗包括透明质酸、胶原蛋白、聚己内酯、羟基磷灰石、聚双旋乳酸等填充剂的注射。

该政策的出台意味着,美容外科医生可以名正言顺地对患者注射治疗和操作声光电仪品,不用再在监管与实际操作冲突时挣扎。受此影响,5月22日开盘,A股市场医疗美容板块持续活跃,板块内哈三联涨停,华熙生物、悦心健康等涨超5%。

事实上,自2021年年初暴涨之后,医疗美容行业已经经历了三年的调整期,而本次政策无疑为医美行业带来了新的春天。

中国医美行业处于快速发展期!

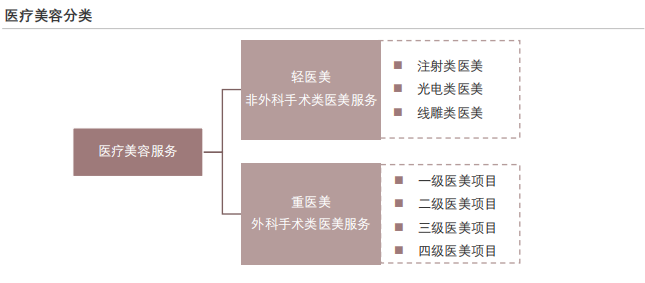

医疗美容是运用药物、手术、医疗器械以及其他具有创伤性或者不可逆性的医学技术方法对人的容貌和人体各部位形态进行的修复与再塑的美容方式。根据介入手段,医疗美容可分为手术类重医美与非手术类轻医美。

手术类项目从根本上改变或改善面部及身体部位的外观,包括眼部手术、鼻部手术、胸部整形和吸脂瘦身等。

非手术类项目主要包括注射疗法和激光疗法。注射疗法指通过注射肉毒杆菌、透明质酸钠、胶原蛋白、聚左旋乳酸等材料达到消除面部皱纹、凹陷的目的。激光疗法使用激光收紧深层皮肤,去除色素,重塑肌肤表层等。

来源:头豹研究院

目前,美国医美行业已经历数十年发展,不管是从法规制度、医美技术、市场渗透率皆较为成熟;韩国市场医美渗透率在全球重点国家中排名最高,但受限于内需相对较小的影响,其采用医疗旅游差异化战略突围。此外,韩国医美产品审批相对宽松,竞争较为激烈。

相较而言,中国医美进入21世纪后才开始快速发展,不管从渗透率还是竞争格局维度皆与美、韩市场存在差距。

从渗透率维度来看,据沙利文数据,2020年韩国每千人医美治疗次数为82.4次、美国为47.9次、中国为20.8次,中国整体每千人医美治疗次数不及美国1/2,约为韩国的1/4。

不过,中国医美行业规范逐步树立并趋严,未来随着中国医美渗透率进一步提升及市场竞争格局持续优化,行业增量空间值得期待。

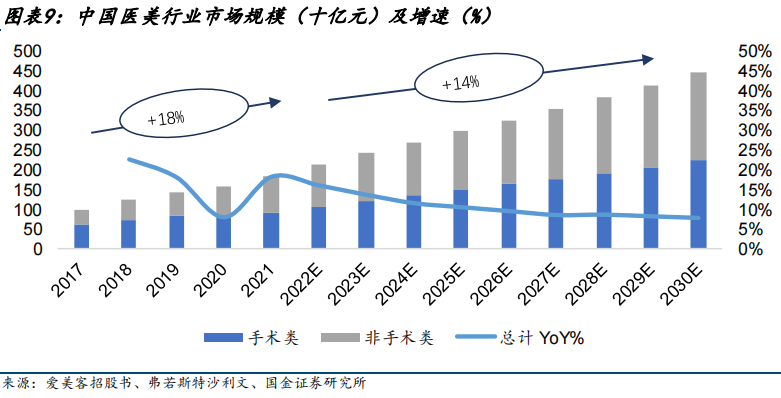

据弗若斯特沙利文数据,2021年我国医疗美容市场规模1891亿元,2017-2021年复合增长率高达18%,行业增速远高于美国市场,具备高增速及低渗透率的特点。

这些医美产业链公司有望受益!

从产业链来看,医美产业链包括上游原料供应商,中游药械供应商及下游医美机构。

其中,上游主要为注射、填充、光电、支撑等产品,有较高的技术壁垒,准入门槛高、上市审批严格,致使上游原材料制造商高度集中。

在我国拿到玻尿酸III类医疗器械证需要3-5年临床试验以及审批时间,肉毒毒素药品上市注册证需要5-8年之久。截至目前,我国共有16家企业拥有国家药监局颁发的玻尿酸III类医疗器械注册证,拥有肉毒毒素生物药品注册证企业仅有4 家,国产仅有 1 家。由此,上游产品均维持较高毛利率、净利率。

笔者根据Choice数据、上市公司公告等整理出了医美产业链核心公司名单!其中,爱美客是国内生物医用软组织修复材料领域的创新型领先企业,产品包括注射用透明质酸钠系列、聚对二氧环己酮面部埋植线等。

风险揭示:本文所涉及的内容不保证数据完整性与准确性,分析结论仅供参考,所涉及品种均不构成实际投资操作建议。股市有风险,投资需谨慎。本文所涉的文章观点,仅代表笔者个人观点,不代表本平台的任何立场,不构成任何投资建议。

版权声明:未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为私募排排网,同时载明内容域名出处。