五矿期货重庆营业部

作者:吴坤金 曾宇轲

报告要点

2024年海外资源供给增长来自澳矿、南美盐湖和非矿。澳矿方面,Q1 Mt Wodgina第三条产线和Mt Holland投产新增约63万吨锂精矿产能。受锂价弱势、大型矿山保护市场、需求淡季等因素影响,Greenbush、Wodgina、Marion出货均环比下降显著,Pilbara出货环比小幅增加。澳矿产能供给弹性较大,2024年供给预计增长约60-70万吨锂精矿(约合碳酸锂当量8万吨LCE)。同时,企业在相对价格低位减停产较坚决,锂价超跌缺乏动力。南美方面,硬岩约有1万吨LCE增量;盐湖端,SQM扩产、Caucharí-Olaroz、Olaroz二期、Fénix一期等已投产项目,以及计划在二、三季度正式投产的Centenario-Ratones、浦项制铁氢氧化锂和3Q盐湖等项目,供给预计较去年增长9.5万吨LCE。前四月智利碳酸锂供给充足,出口至国内碳酸锂同比增60%。非洲方面,津巴布韦、尼日尼亚及马里等地项目预计全年增量在10万吨LCE以上。

碳酸锂:2024Q1海外锂资源供给更新

澳大利亚

2024年Q1澳矿产能延续增长,Mt Wodgina第三条产线和Mt Holland在本季度投产,产能贡献约63万吨。锂价弱势,大型矿山有意保护市场,Greenbush、Wodgina产量环比下降,后者新产线25万吨将视市场情况决定运行情况。Marion降本增效显著,满产运行。出货方面,Pilbara环比小幅增加,Greenbush、Marion、Wodgina减量明显。Cattlin低产能利用率下面临较大的成本压力,一季度后期锂价上调大型矿山整体盈利情况有所好转。综上,澳矿产能充足,2024年供给预计增长约60-70万吨锂精矿(约合碳酸锂当量8万吨LCE),锂价若回暖将充分释放供给,较前值更为乐观;同时本轮锂价周期企业拥有足够的现金流,在相对价格低位减停产较坚决,锂价超跌缺乏动力。

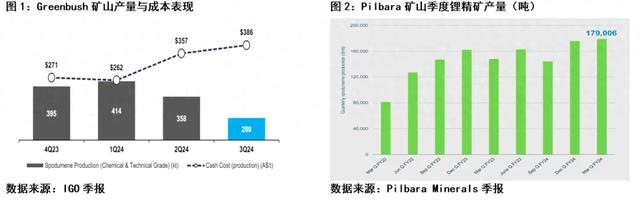

Greenbush

Greenbush本季度生产锂精矿28万吨(约合3.5万吨LCE,8吨SC6锂精矿对应1吨LCE,下同),环比减少22%。产能利用率降低,现金成本386澳元/吨,较上季度增加8%(图1)。雅宝和天齐两位股东需求减少,当季仅销售18.3万吨(2.3万吨LCE),平均销售价格1,034美元/吨,上一季度为27.5万吨,3,016美元/吨(澳大利亚离岸价)。2024年1季度定价机制已调整为月度,采用四家价格—Fastmarkets、Asian Metals、Benchmark Minerals Intelligence和S&PPlatts的上月平均价格,减去5%的折扣(FOB 澳大利亚)。

最近两季度Greenbush锂精矿销售均显著低于生产量。2024 年 4 月 29 日,Windfield董事会批准向 TLEA 出售 20 万吨来自 Greenbushes 的 SC6.0 锂精矿,产品将转售给 TLC,这 20 万吨销售量是 TLC 先前指定的正式承购量之外的额外数量,将于 2024 年二季度从格林布什的库存中交付,预计二季度销售量将恢复。IGO对Greenbushes的全年产量和现金成本指导保持不变,全年预计产130万吨-140万吨锂精矿,每吨生产成本在 330 澳元至 380 澳元之间。

奎纳纳工厂氢氧化锂产量环比增长55%,达到954吨。截至季度末,可供销售的成品库存总量为 3,220吨。工厂计划在三季度进行一次大停产,通过工艺和技术改造,提高一号产线的生产率和可靠性。

Pilbara

2024Q1锂辉石精矿产量为17.9万吨(1.9万吨LCE),环比增2%。前期受天气和矿石供应影响产量较低,三月已恢复,产量超过8万吨。一季度锂辉石精矿销量为16.5万吨(1.7万吨LCE),环比增3%。锂辉石精矿平均销售价格为927美元/吨(中国CIF,SC6;SC5.3为804美元/吨),环比上季度降28%。单位CIF运营成本环比下降2%,为521美元/吨,定价方式改变特许权使用费成本下降。

P680项目剩余破碎和矿石分拣设施施工按计划将于2024年二季度开始试运行,并计划于2024年三季度投产。P1000项目二季度将发布PFS,目前维持原计划建设,首批矿石预计在2025Q1产出,届时Pilbara项目年总产量将提高到约100万吨锂精矿/年。

锂盐厂方面,与浦项制铁合作的位于韩国光阳的 POSCO Pilbara Lithium Solution Co Ltd年产 4.3 万吨的氢氧化锂工厂完成了调试,1号线开始爬产,2 号线的主要建设工程仍在继续。本季度生产了少量氢氧化锂,预计在 12 至 18 个月内达到满负荷生产。实际销售开启前尚待下游客户6-12月的验证工作。

Mt Marion

据Mineral Resources披露情况,本季度锂精矿总产量18.2万吨(SC4.2,1.6万吨LCE),环比增长9%。锂辉石精矿出货量环比减少12%,为15.2万吨,折SC6 10.4万吨,环减13%。主要是装运时间错配, 4月4日装运了一批4.4万吨货物。锂辉石精矿实际价格为 718 美元/干吨(SC4.2,SC6为 1,048 美元/干吨)。年初至今按SC6折算产品FOB成本760澳元/吨(502美元/吨),降本策略效果显著(上季为 844 澳元/吨)。地下开采活动预计将于2024年5月完成,相关采矿研究正在进行中,目标是从 2025 年中期首次进行地下生产。

Wodgina

Wodgina项目第三条产线建成,现拥有75万吨锂精矿产能,将视市场情况选择是否运行新产线。一季度该矿生产9.8万吨锂精矿(1.2万吨LCE),环比减15%,平均Li2O品位5.7%。锂辉石精矿现货销售恢复,共售出 12.9万吨,实现价格为974美元/干吨(AC5.6,SC6 1,028 美元/干吨)。年初至今,产品的FOB成本为930澳元/吨(SC6为984澳元/吨)。本季度锂盐产量为6,800吨。锂盐销售额环比增长7%,达到7,000吨,销售价格为11,098美元/吨。

Mt Cattlin

据Arcadium Lithium,本季度 Mt Cattlin的产量下降导致锂精矿销售量下降,总计出货约3万吨锂精矿,平均Li2O品位5.4%,平均出售价格827美金/吨(920 美金/吨,SC6)。较2023年3季度生产7.25万吨锂精矿,销售7.7万吨锂精矿下降明显。参照合并前Allkem公布的锂精矿现金生产成本(2023Q3,636美元/吨,FOB),预计产能利用率降低后,一季度已接近盈亏点附近。因此,公司已经采取措施降低成本,包括在季度内将全球各地区和各职能部门的员工人数减少约 11%。

Finniss

本季度初矿山暂停采矿,矿石库存可加工至年中。一季度生产锂精矿24,927 吨(0.25万吨LCE),平均品位4.8%,回收率继续提高,本季度平均回收率为 63%(上季度为60%)。现金运营单位成本为每吨964澳元,环比降51%。锂辉石精矿出货量为10,199吨,平均品位为4.8%, Core 公司正在继续与承购合作伙伴讨论未来的交货时间表。Core计划继续出售锂精粉,部分货物已运至达尔文港,计划4月装运和销售。2024财年锂精矿产量指引7-8万吨(约1万吨LCE)。

Bald Hill

Mineral Resources 四季度完成对Bald Hill的收购,于2023年11月1日正式取得控制权。今年一季度该矿山生产3万吨锂精矿,出货2.6万吨,平均Li2O品位约5.1%。锂精矿的实际价格为878美元/吨(SC6为 1,016 美元/干吨)。一季度高品位矿石供应有限,二季度产量将恢复。

Kathleen Valle

据Liontown消息,该项目上季度末按计划完成超过85%的建设工作,4月底已超过90%,维持原计划在2024年中正式投产。在前10年生产中,平均现金成本(C1,SC6)预计为651澳元/吨。考虑到矿山初期运营情况以及该矿山相对较低的矿石品位,预计前期矿山生产成本将高于上述参照。

Mt Holland

2024年3月7日,澳大利亚Wesfarmers Limited和智利矿业巨头 SQM 成立的合资公司 Covalent Lithium宣布,位于西澳大利亚州珀斯以东 400 公里的 Mt Holland 锂矿和选矿厂已经建成并成功投产。预计该项目本财年将生产锂精矿10万吨。SQM预计2024年锂精矿产量将达30万吨。

南美洲

硬岩端,巴西Grota do Cirilo锂矿顺利达产,2024年放量有望增一倍。巴西AMG扩产至13万吨,今年按原产能放量,明年将完全达产。盐湖端,SQM年内产能有望提升至24万吨,全年生产指引21-22万吨,将贡献南美单项目最大增量。阿根廷2023年新投产的Caucharí-Olaroz和Olaroz二期项目将分别在年中和年末达产。Arcadium旗下的Fénix一万吨扩产项目一季度已投产。青山参股Centenario-Ratones项目、浦项制铁年产2.5万吨氢氧化锂、紫金矿业阿根廷3Q锂盐湖项目将在二、三季度投产。预计环比2023年,南美盐湖碳酸锂产量增长9.5万吨LCE。

Sigma

巴西Grota do Cirilo锂矿在2023年底达到一期产能27万吨锂精矿(3.7万吨LCE),2023年生产精矿指导13万吨(1.6万吨LCE)。第四季度生产了近6万吨锂精矿,出售6.5万吨。2023年,Sigma Lithium生产105,141吨精矿,总共销售了超过102,500吨精矿,实现精矿年平均价格为1,321美元/吨,2023Q4销售的精矿平均实现价格为1,067美元/吨。2023Q4现金运营成本为549美元/吨(维多利亚离岸价,含特许权使用费为565美元/吨),预估成本为每吨455美元(维多利亚离岸价)。Sigma Lithium 预计其2024Q3单位现金运营成本将降至420美元/吨。

Sigma Lithium完成了推进第二期扩建的最终投资决策(FID),二期工厂的设计目标是每年生产高达25万吨品位5.5%的化学级锂精矿,该扩建将使Greentech工厂的产能潜力从目前的27万吨提升至52万吨。土方工程已于4月份开始,公司计划在2024年底前投产二期项目,预计在2025年第一季度开始商业化生产。

AMG

AMG 2024年产能将从9万吨扩产至13万吨,按计划第三季度达到铭牌产能。产能爬坡需要一定时间,2024年全年产量计划9.3万吨。

SQM

2023全年,SQM总计锂销售超过17万吨。2023 年第四季度,销售量创下历史新高,超过 5.1万吨,同比增长近20%。目前SQM年盐湖端产能已达到21万吨碳酸锂当量。考虑四川生产的氢氧化锂,全年预计产能22-23万吨。公司尚未公布2024年的销售情况,但据智利海关数据 ,1-4月累计出口碳酸锂约82,035吨,累计同比31.38%。其中出口至中国累计约64,873吨,累计同比60.34%。SQM把握锂价回升机会,大量向国内输入锂盐,预计全年锂销量将高于SQM前期的预期(约18万吨)。

Olaroz

Olaroz盐湖现有总产能约4.3万吨,其中二期于去年7月中旬投产,需爬坡时间约为15个月,达到年规划产能2.5万吨碳酸锂。Allkem合并后不再公布各项目产量,二期产能全年利用率有望达到40%,预计季度产量约6000-7000吨。较2023年3季度产量4,453吨有约50%增长。Arcadium一季度总计销售锂化合物9,300吨(Olaroz & Hombre Muerto),售价20,500美元/吨。

据3季度Olaroz更新的矿产资源量,总计为2,263万吨LCE,相比2023年3月增加10%,其中矿产探明资源量1,154万吨LCE,探明资源量增加了52%;指示资源量383万吨LCE,推断资源量725万吨。考虑到一期和二期联合运营的协同效应,合并运营矿山生命周期内的长期运营成本估计为4,149美元/吨LCE。

Hombre Muerto

阿根廷Salar del Hombre Muerto盐湖方面,合并后的Arcadium旗下的Fénix 公司一期10,000吨项目已全面投产,并以接近满负荷的速度生产碳酸锂。对于二期10,000吨扩建,预计将于2024年下半年启动商业化生产。浦项制铁年产2.5万吨氢氧化锂项目维持计划,一期于2024年第二季度竣工,二期将于2025年第二季度竣工。

Caucharí-Olaroz

赣锋旗下Lithium Americas的阿根廷项目(图4)在2023年6月投产,2023年全年产量约6,000吨,超过原计划指定的产量5,000吨。产品碳酸锂含量达99.5%,第一批碳酸锂已于2023年10月从阿根廷装运。截至3月底该项目产能利用率约为50%,计划2024年中期爬坡到40,000吨电池级碳酸锂的产能,全年的产量目标为2-2.5万吨。二期扩建工作正在准备中,将至少增加20,000吨产能。

Rincon

Rincon 锂项目位于阿根廷萨尔塔省的Salar del Rincon内。Argosy Minerals称年产2,000 吨碳酸锂已实现完全连续生产运营,将于 2023 H2扩大生产运营规模。1万吨/年扩产项目环评获得批准,前期工作仍在推进中。

Sal de Vida

Sal de Vida盐湖规划锂盐产能一期1.5万吨/年,二期3万吨/年,在Salar del Hombre Muerto 湖区生产电池级碳酸锂。3季度前两排盐田的建设已经完工,并已注满盐水。第三排盐田的施工完成63%,原计划在2024年上半年完成机械施工,下半年首次投产,预计一年可以达产,现推迟到2025年,一期的运营成本增加到4529美元/LCE,一期和二期合并运营成本从3,280美元/LCE增至4,003美元/LCE,源于纯碱、石灰价格和劳动力成本的增加。2026年Arcadium多个盐湖总产能有望达到17万吨LCE。

Centenario-Ratones

青山集团(49.9%)与Eramet的合作项目,阿根廷Centenario锂工厂(一期)建设工程在2022年开始启动,目前正持续进行,截至2024年1月底,完工率已超过87%。当地时间2024年2月9日,政府与Eramet和青山集团的会议确认一期工程将于7月启动,预计到2025年年中实现达产,达到2.4万吨电池级LCE(100%权益)。2024年下半年产量预计为5,000-7,000吨。Eramet 正在进行二期扩建项目的可行性研究,二期建成后将达到7.5万吨LCE的总产能,投资决定将在2023H2做出。一期额外增加3万吨LCE的投资决定将很快做出。

紫金3Q

紫金矿业阿根廷3Q锂盐湖一期工程年产2万吨碳酸锂项目第一阶段于12月底投料试车成功。生产较预期延后,可能在Q3正式投产。

非洲

津巴布韦矿山方面,Bikita、Sabi Star已达产,Arcadia正接近产能目标,KMC一期已生产,年中二期投产。赣锋锂业马里项目有望今年投产,此外还有尼日尼亚等北非地区多个非知名企业的选矿厂建设完毕。中资矿山精矿已源源不断运往国内,一季度非矿进口量同比增5倍以上。维持现有生产规划,预计2024年非洲地区锂资源释放增量在10万吨LCE以上。

津巴布韦 Arcadia

华友钴业2023年3月开始投料试生产,Arcadia达产后每年生产40万吨锂精矿(5万吨LCE),可以满足华友钴业广西5万吨锂盐加工厂。公司2月6日透露Arcadia锂矿项目目前正在产能爬坡和指标提升阶段。该项目已有大量锂精矿运抵国内,100%自给率锂盐产量可观。

津巴布韦 Bikita

2023年中中矿资源Bikita锂矿200万吨/年(透锂长石)改扩建工程项目和200万吨/年(锂辉石)相继建设完成,11月9日已完全达产,2023年Bikita已经生产了25万吨锂精矿。Bikita矿山已有多批精矿陆续运回国内。1月底前20万吨精矿运回国内,后续每月会运输5万吨精矿回国内,锂辉石精矿的品位为5.5%、透锂长石精矿的品位为4%。公司预计2024年产透锂长石精矿30万吨(2.5万吨LCE),锂辉石精矿30万吨(3.4万吨LCE),完全满足已有的6万吨锂盐生产产线。目前正着力推进加拿大100万吨/年锂辉石选厂建设工程和非洲地区采选冶一体化建设项目。

津巴布韦Sabi Star

盛新锂能Sabi Star矿山铭牌产能20万吨锂精矿(2.5万吨LCE),产能爬坡顺利已达产,2023年达到计划10万吨锂精矿,预计今年能实现产能完全释放。目前锂精矿已陆续运回国内。

津巴布韦KMC锂矿

雅化集团津巴布韦卡玛蒂维锂矿采选工作建设进入尾声。分两期建设,一期通过露天开采形式,在原厂址对选矿厂进行改造,每年处理锂矿石30万吨,2023年10月开始试生产;二期矿建工作将于2024年6月完成,每年开采和处理锂矿石约200万吨。一、二期建成投产以后,矿山年产锂精矿将达35万吨。1月31日KMC锂矿近300吨锂精矿已通过卡车车队运向贝拉港口,后续首批5,000吨锂精矿将陆续运达国内。

南非Blesberg锂坦项目

Marula Mining证实,其全资南非子公司南非锂钽矿业公司已与英国Fujax公司签署了一项长期承购协议,收购南非共和国北开普省Blesberg锂钽矿的锂辉石矿和精矿。Marula Mining将于2024年5月开始向英国的Fujax首次销售。2月公告矿石分拣机、输送机等支持设备已安装,一季度锂精矿月产量能提高至5,000吨。

马里Goulamina

5月7日晚间,赣锋锂业发布公告,其全资子公司赣锋国际拟以自有资金3.427亿美元(约合人民币23.6亿)向Leo Lithium收购旗下Mali Lithium公司剩余40%股权。经过2023年9月,今年1月三轮股权收购后,赣锋国际将持有Mali Lithium 100%股权。项目从2022年2月开始建设,截至2023年12月底,项目进度已完成约60%,单季度进度增加约15%,按计划进度预计在2024年中正式投产。2023年中该项目开采出第一批原矿,平均品位为1.68% Li2O,当地采矿承包商Corica Mali当前采矿率符合正式生产前预期。马里政府禁止原矿直接出售,已采矿石保存在库中,待选厂建设完毕。未来运输港口备选有三,San Pedro港口因成本相对较低作为最优选。

北美

加拿大NAL仍然是北美少有在产的锂资源项目,该项目接近达产,本季度销售5.8万吨锂精矿。James Bay工程和配套完成超80%,预计2024年中投产。全球范围来看今年北美地区锂矿供给增量相对有限。同时北美项目普遍成本较高,后续关注其生产动态调整。中长期中矿资源Tanco矿山和Lithium Americas Corp.的Thacker Pass项目有希望增加北美地区产出。

North American Lithium,NAL

NAL项目现已达到规划产能22万吨锂精矿(2.8万吨LCE)。一季度生产锂精矿40,439吨,环增18%,品位5.4% Li2O,其中3月单月15,699吨的产量较前期高值增13%。本季度锂回收率达到67%,较上期+5%。NAL本季度精矿销售总量为58,055 吨,环比上一季度增加142%。与上季度相比,NAL 的单位运营成本(FOB,下同)增加 10%,达到1,536 澳元/吨(1,008美元/吨)。平均实际销售价格约为 999澳元/吨。NAL正在推进第三阶段采矿作业的启动。矿坑季节性排水活动导致可控成本增加。NAL将废料长距离运输到可用的废石堆,矿山运输成本较高,这将持续到 2025 财年。

加拿大James Bay

James Bay设计产能为33万吨锂精矿/年(4.1万吨LCE),预计在2024年中投产。到三季度末,工程和采购工作已完成84%,加工厂成套设备的工程已完成87%。各种设备(机械、移动、电气等)的采购已基本完成。该项目8月11日更新最新勘探进展,资源量更新为1.1亿吨矿石量,平均品位1.30%,资源量增长173%,约合353万吨LCE。

免责声明:本报告信息均来源于公开资料或实地调研,我公司及研究人员对信息的准确性和完整性不作任何保证,本报告中的信息、观点均反映报告初次公开发布时的判断,可能会随时调整;报告中的信息及观点不构成投资要约或买卖建议,投资者据此作出的投资决策及结果与本公司和作者无关。投资有风险,入市需谨慎。