报告出品方:长江证券

以下为报告原文节选

------

美国生猪养殖行业复盘:技术变革不断拓宽行业规模经济边界

美国生猪养殖行业于 1990s 进入规模化加速阶段,并出现了与当前中国养殖行业类似的规模不经济现象,随着一轮又一轮技术变革的发生,行业由规模不经济重回规模经济状态,且规模经济的边界点不断拓宽延伸。

二战后,机械、化学与生物技术进入美国生猪养殖行业,开启了美国的养殖规模化进程。

受制于规模化圈养下成倍增加的粪便清理以及消毒工作,早期美国的生猪养殖主要采取田间放养的方式。随着兽用抗生素和自动清粪地板的普及,美国五大养殖州场均存栏从1959 年的 67 头快速提升至 1982 年的 266 头,但与此同时,行业规模经济上限也开始显现,当猪场的单场出栏规模大于 650 头时(大约对应 300 头左右的存栏规模),养殖成本的下降不再明显。

1990s,大量资本快速涌入美国养殖行业,规模不经济现象发生,随着产房、饲喂及防疫等精细化养殖技术的研究与渗透,行业才于2000s前后重新回到规模经济状态。1990s前后,先行集中的美国屠宰加工企业向上整合养殖端,大量投资发展合同化养殖。但养殖规模的快速提升带来的是死亡率、料肉比指标的恶化,行业养殖规模大于 1300 头时,规模越大,单位成本越高,出现规模不经济现象。随着精细化养殖技术的渗透,2000s前后,美国养殖规模在高于 5000 头时,单位成本不再上升。

2010s 至今,美国养殖技术不断更新迭代,规模经济不断外延。2010s 以来,随着猪场布局、防疫设备进一步与高密度、大规模养殖相适应,美国养殖规模即使在高于 12500头时,单位成本的下降趋势依旧明显,规模经济效应更加显著。

规模化萌芽期(1960s-1980s):军工技术民用化,打开养殖规模上限

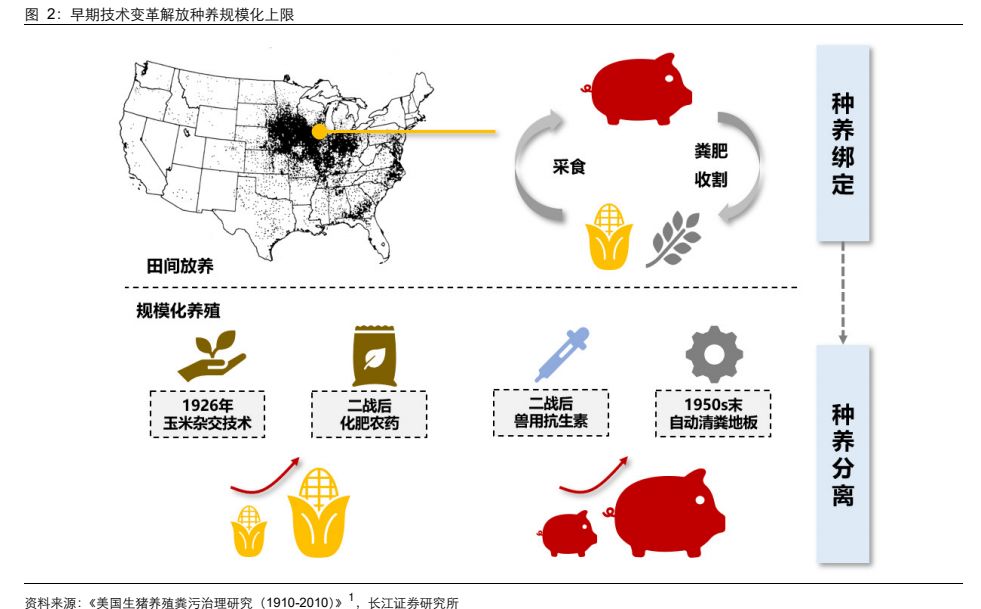

20 世纪初,美国的生猪养殖大部分采取田间放养方式。当时农户的普遍观念中,养猪的主要目的是为了有效利用农业废弃物和市场滞销的饲料产品,玉米价高时出售玉米,玉米价低或质量不佳时喂养生猪,因此生猪放养与玉米种植深度绑定,80%的美国生猪生产分布在核心玉米种植地带。该阶段的猪舍一般设计为独立的木质小屋或猪圈,依玉米地建设,侧重便捷与通风性。虽然一些大规模家庭农场也会选择建造大型的生猪养殖猪圈并尝试圈养,但受制于成倍增加的粪便清理以及消毒工作,早期的圈养体系面临着劳动力不足的限制,直到 1955 年,爱荷华州也只有 29%的农民采用圈养生猪的方式。

二战后,军工业技术的民用化打破了种养绑定的农业体系,也解除了大规模生猪圈养需要面对的种种限制,美国的主流生猪养殖方式从田间放养转变为一步式规模化圈养。养殖性能方面,1934 年起,美国从丹麦进口了长白猪,并成立了 Beltsville 试验站、Ames生猪育种实验室等机构进行杂交育种试验,培育出的大体型瘦肉型猪不再适合牧养环境,而是需要更多的人工管理和优质圈养条件。二战后,抗生素在兽药与动物医学领域被应用,生猪养殖密度得以提高,20 世纪 50 年代末,美国从挪威引进自动清粪漏缝板技术,取代了一部分的人工清粪,进一步解除了劳动力要素对圈养规模的限制。

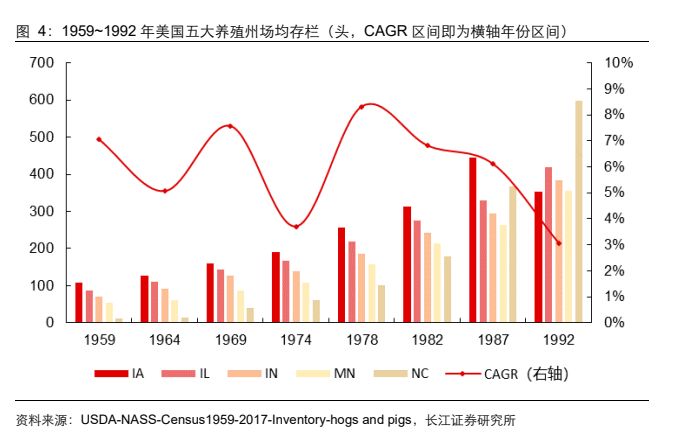

军工技术民用化,打开了美国养殖规模的上限,但于 1980s 再次进入瓶颈期。随着兽用抗生素、自动清粪地板的普及,美国五大养殖州场均存栏量从 1959 年的 67 头快速提升至 1982 年的 266 头,CAGR 达 6.2%。但与此同时,行业规模经济上限也开始显现,根据 1981-1983 年的生产成本统计,当猪场的单场出栏规模大于 650 头时(大约对应300 头左右的存栏规模),仔猪育肥模式下的单位成本便不再显著下降,反而出现小幅抬升。规模经济的边界也反向影响了产业规模化的推进速度,1987 年~1992 年,美国五大养殖州单场存栏的提升速度有所回落,仅从 357 头提升至 415 头,单场存栏 CAGR降至 3.1%。

规模化加速期(1990s-2000s):养殖技术精细化,行业由规模不经济重回规模经济

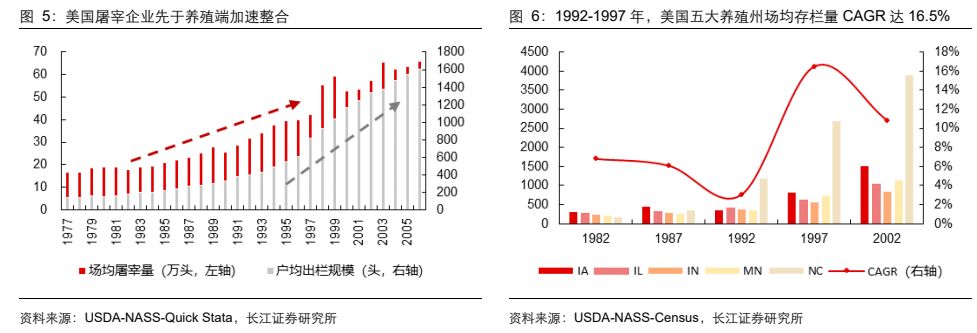

1990s,美国养殖行业进入规模化加速期,行业开始出现规模不经济的现象。美国生猪养殖行业整合加速的势能源于下游屠宰加工端。二十世纪 60 年代,技术发展及竞争环境恶化推动了美国屠宰加工企业的并购浪潮。屠宰企业数量由 1975 年的 502 个下降至2000 年的 186 个,降幅达 162.9%。随着生猪行业后端议价能力增强,屠宰企业通过与养殖户签订合同的方式自下而上地介入养殖端进行资金注入,1990s 养殖端规模化加速推进,1992-1997 年,美国五大养殖州场均存栏量从 415 头增长至 819 头,CAGR 达16.5%。但随着规模化爆发式推进而来的,是行业的规模不经济现象。1981-1983 年,美国自繁自养成本直到单场 1 万头的出栏规模时,单位成本始终为下降趋势,而 1989-1991 年,该单位成本在 3000 头至 1 万头时已出现小幅抬升,1 万至 1.5 万头时则进一步抬升约 8%。

我们认为,生猪养殖行业规模不经济的根源在于技术、人员与规模的不匹配。随着养殖规模快速扩大,猪群的疫病风险增加,如果在这样的情况下,技术发展与养殖人员执行度都落后于规模扩张的速度,将会导致管理精细度下降,规模不经济指标(例如死亡率、料肉比等指标)明显恶化,最终大幅拉高单位成本。

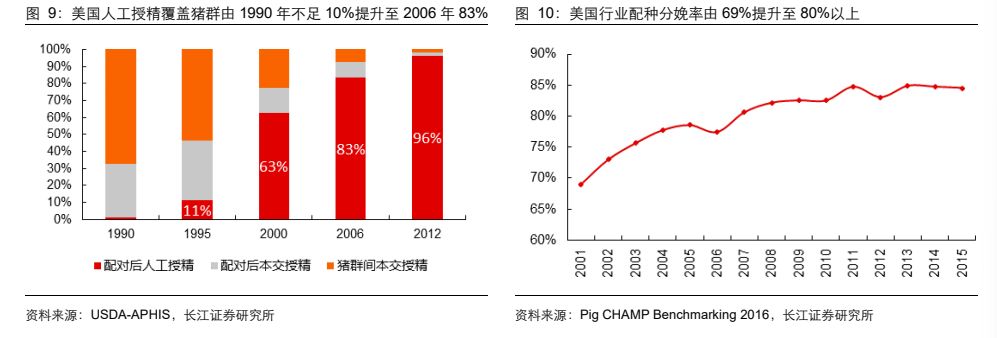

美国养殖行业在 1990s-2000s 完成了大量精细化养殖技术的渗透,扭转了 1990s 初的行业规模不经济现象,规模经济的边界向更远处延伸。具体来看,该阶段美国生猪精细化养殖技术包括前端的产房技术、保育-育肥阶段的饲喂技术以及贯穿养殖全程的防疫技术。产房技术中,美国人工授精技术渗透率从 1995 年的 11%提升至 2006 年的 83%;饲喂技术中,美国分阶段饲喂技术渗透率从 1995 年的 35%提升至 2009 年的 73%;防疫技术中,美国育肥舍的全进全出生产采用率从1990年的30%提升至2006年的74%,且伴随着猪场设计布局与硬件设备的迭代。

产房养殖技术主要体现为高效繁殖

美国在 1990s 的产房技术革新主要包括人工授精技术与仔猪早期断奶技术。由此带来母猪繁殖效率提高,仔猪断奶年龄缩短,行业 PSY 显著抬升。

人工授精技术相对于自然交配有众多优势:(1)公猪精液一旦收集,可以被稀释成多个授精剂量,用于多头繁殖母猪的受精,摊薄了公猪精液成本。(2)人工授精使得优秀公猪的基因被更广泛的应用,增加了群体遗传性状的改良速度。(3)人工授精技术可以同时且更加稳定地进行大规模配种,使批次化繁育成为可能。1990 年,美国人工授精覆盖猪群不足 10%,到 2000 年则增加到 63%,2012 年进一步提升至 96%。当人工授精技术在美国大范围采用后,美国行业分娩配种率由 2001 年的 69%提升至 2007 年以后的 80%以上。

1980s 垂直感染理论提出哺乳传播抗体完成后会转向传播病原体,因此仔猪早期断奶技术于 1990s 被广泛应用。当仔猪达到 10~21 日龄时,会被送至较远的猪场进行隔离,随着这项技术的快速渗透,美国仔猪断奶的时间由 1990 年的 28.8 天缩短至 2000-2012年间的 20 天上下。仔猪越早断奶,母猪就可以越早进行下一期配种,减少非生产时间。

人工授精技术与早期仔猪断奶技术的结合共同抬高了行业繁育效率,美国行业窝均健子数在 1990s 前后快速提升。

饲喂技术以精准营养与减少浪费为主线

在饲料原材料上涨、行业利润收缩的背景下,1979 年、1988 年与 1998 年美国密集地进行了生猪饲喂营养的相关研究,饲喂计算模型不断迭代,行业饲喂技术快速普及。

美国生猪养殖行业对生猪营养需求的研究开始于 1942 年,美国国家研究委员会(NRC)成立动物营养委员会,为农场和实验动物准备营养需求表。1970s,美国饲料厂的生产自动化技术支撑特定品类的饲料生产后,1979 年第八版《猪的营养需求》针对新的饲料加工方法和猪生长周期进行能量、蛋白、赖氨酸和维生素等需求量的测算。1990 年以来,针对各种猪只类型的营养模型研究快速迭代,1998 年,第十版《猪的营养需求》建立了针对各种猪的不同生长阶段建立了一系列的定量饲料成本模型与软件,尽量减少多余饲料消耗。

随着美国生猪养殖行业对于猪的营养需求的研究深入,饲喂技术的渗透率不断提高,分阶段饲喂技术的采用率从 1995 年的 35%快速提升至 2009 年的 73%,分性别饲喂技术从 1995 年的 14%快速提升至 2004 年的 34%。我们将在育肥-保育阶段更换四次及以上饲喂方案定义为分阶段饲喂技术,该技术的采用减少了不同阶段猪只饲料消耗的浪费情况,技术采用比例持续上升。对于分性别饲喂,处于育肥阶段的母猪与公猪需要不同的饮食以获得最大的饲喂效率和胴体质量。母猪需要更高的蛋白质保持更瘦的胴体,但是后期随着品种端对于瘦肉率的改良,分性别饲喂技术逐渐淡出。

1980-2000 年间的大量生猪饲喂营养研究推动了行业饲料投入效率的提高,行业每公斤造肉的实际饲料成本在二十世纪末开始显著下降。我们将爱荷华大学调研的自繁自养户在保育-育肥阶段单位增重所对应的饲料支出除以当地玉米价格后发现,行业剔除原材料价格波动后的饲料支出指数在 2000 年以前位于 8-9 之间的水平,而从二十一世纪初开始,实际饲料支出呈现出波动中下降的趋势,该指数从 8-9 的水平降低至 6 左右,说明美国通过对饲养的营养控制减少了营养的浪费,控制了支出成本。综合而言,这种分阶段和分性别的饲喂技术提高了美国生猪养殖企业的饲料投入效率。

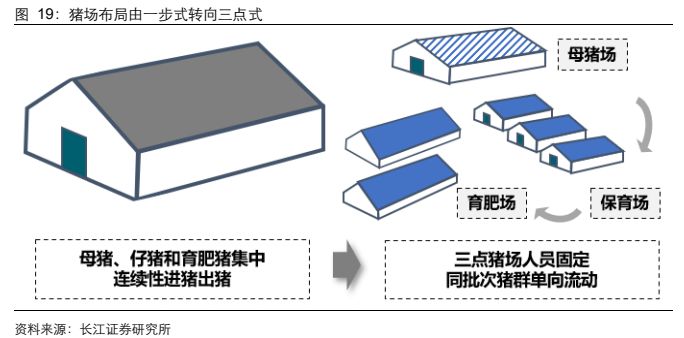

防疫管理快速升级,猪场布局由一步式转向三点式

1990s 前后,美国养殖行业对于猪场的生物安全愈发重视,猪场布局由一步式转向三点式,且配套的猪群流动方式、人员管理措施优化,兽医服务采用率快速上升,最终呈现为断奶与育肥死亡率的下降。

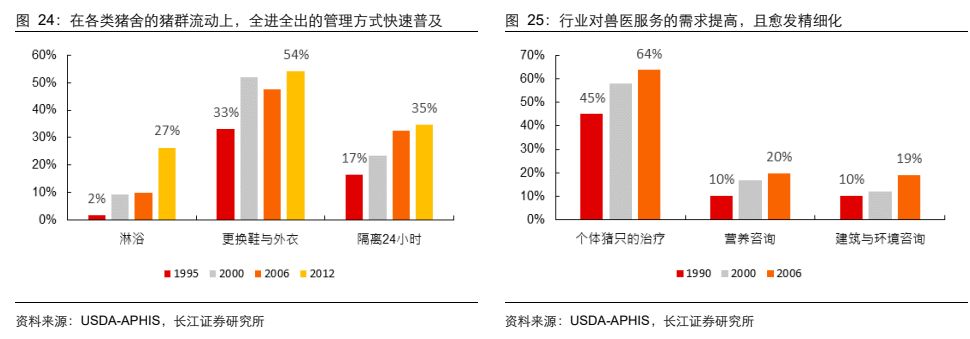

猪场由一步式布局向三点式布局的转变,配合全进全出的批次化生产方式,减少了不同生长阶段与配种批次间猪群的疫病风险。在原先的一步式猪场布局下,母猪、仔猪和育肥猪在同一猪场集中连续地进出,养殖专业化不足,且频繁的猪群、人员流动下更容易发生疫病的大范围感染。而三点式布局则按照猪的生长阶段,各猪场人员固定。批次性生产则是依据猪场栏位灵活地设置配种时间间隔,上一批次完全结束生产后且完成洗消后,下一批次才进入猪场。1995~2006 年,一步式猪场布局由 55%降至 26%,三点式猪场布局由 24%提升至 52%,各个生长阶段的全进全出批次性生产比例显著提高。相比于原先的一步式生产,三点式生产的断奶前死亡率、育肥死亡率更低。

此外,对于非员工等外来访问者,美国的养殖场也采取了更加严格的消洗措施。要求访问者多次淋浴的比例从 1995 年的 2%提升至 2012 年的 27%,要求隔离 24 小时以上的比例从 1995 年的 17%上升至 2012 年的 35%。行业对兽医服务的需求也愈发精细化,在采纳兽医服务的猪场中,个体猪只的治疗从 1990 年的 45%提升至 2006 年的 64%,营养咨询和猪场的建筑与环境咨询都出现了倍增。

随着产房、饲喂、防疫方面的精细化养殖技术不断渗透,2000s 前后,美国养殖行业重新回到了规模经济的状态,单场养殖规模在 5000 头-1.25 万头时,单位成本依旧保持下降,单场规模大于 1.25 万头时,单位成本也不再上升。

规模化成熟期(2010s):养殖技术再迭代,行业规模经济效应更显著

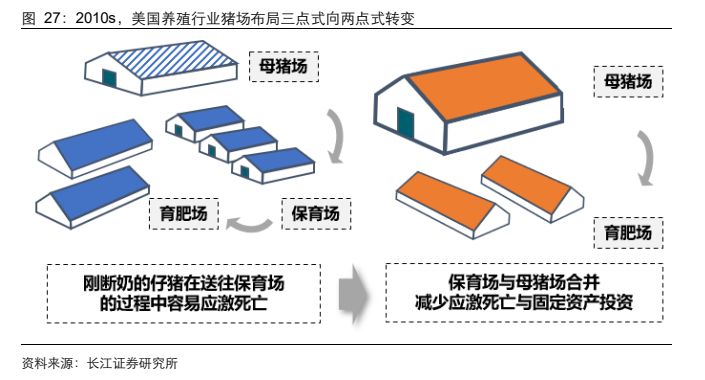

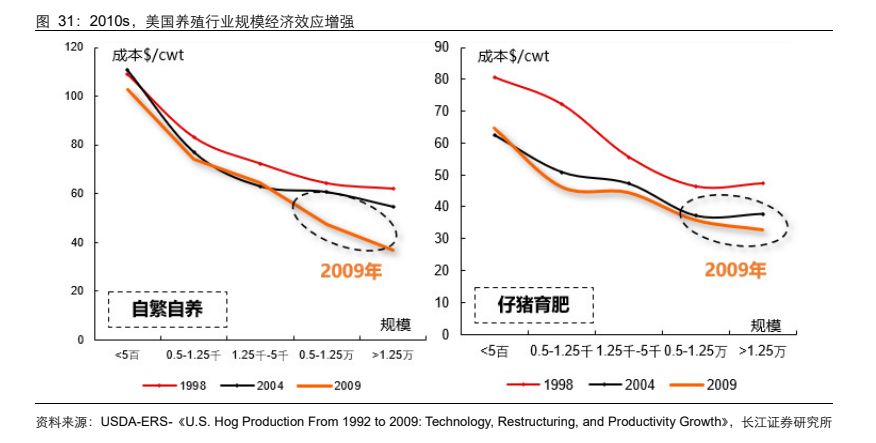

2010 年以后,美国生猪养殖行业规模化进程放缓,单场体量基本不再增加。这一阶段养殖技术的更新迭代起到了增强规模效应的作用。猪场布局方面,行业逐渐发现了三点式布局建造成本高、仔猪转运过程中易发生应激反应两大问题,对猪场布局再次进行迭代,将母猪场与保育场合并,由三点式向两点式进行转变,不仅降低了建造成本,而且全程死亡率更低。防疫设备方面,2005 年,Scott Dee 首次验证空气过滤对蓝耳病的防控效果后,空气过滤装备也逐渐,在美国被大面积采用,大幅降低了高密度养殖的疫病风险。2010s 前后一系列的技术进步与迭代,使得美国养殖行业的规模效应更加显著,相比于 2000s 前后的成本-规模曲线,当单场规模高于 1.25 万头时,单位成本的下行斜率更大。

美国养殖行业如何在规模化加速期快速实现技术渗透?

美国的养殖技术爆发期同时也是行业的规模化加速期,我们认为,美国生猪养殖行业在规模化进程中实现了资本主体与技术主体的分工合作,因此行业能够不断拓宽规模经济的边界点。具体来看,美国当前养殖端的头部企业主要可分为屠宰加工企业(资本主体)和养殖技术服务公司(技术主体),在规模化加速期两者分别采用公司+农户、猪场托管两种模式进行规模扩张。在公司+农户模式下,屠宰加工企业主要负责产能扩张与育种投资,在猪场托管模式下,技术服务公司主要负责科学研究与产业技术渗透。在两种形式的结合下,美国大规模猪场的养殖技术采纳率更加领先,最终呈现为行业整体的规模经济与技术采纳率上升。

资本主体与技术主体分工,推动养殖技术迅速完成渗透

在资本主体与技术主体分工合作的扩张模式下,美国头部企业中的技术主体负责管理难度更高的母猪养殖环节,让专业的人做专业的事,行业最终呈现的规模效应显著。

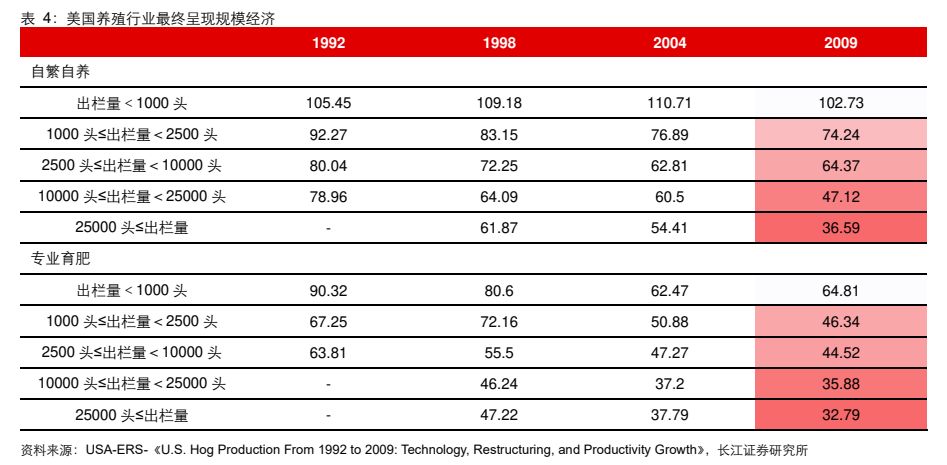

在美国的行业扩张模式下,技术主体不参与产能建设与资本投资,专心进行母猪场的养殖管理工作,相比于资本扩张和养殖技术同时需要考虑的中小型猪企,大猪场在人工授精、终端杂交、分性别喂养、分段喂养、全进全出等关键性的养殖技术上,采用比例均更高,超大企业对于各技术的采用率均超过 70%,中型企业大多在 50%徘徊,小型企业则更低。在 2009 年,行业低谷期将尽、技术剧变基本完成之时,美国养殖行业的规模经济特征更加显著,对于规模为 500 头以下、1250-5000 头、12500 头以上的这三类猪场,自繁自养成本分别为 102.73 元/公斤、64.37 元/公斤、36.59 元/公斤,育肥成本分别为 64.81 元/公斤、44.52 元/公斤、32.79 元/公斤。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派电商 / 零售 / 物流 / 餐饮 /

电商行业 | 跨境电商 | 生鲜电商 | 农村电商 | 内容电商 | 社交电商 | 二手电商 | O2O | 团购 | 社区团长 | 服装行业 | 儿童服装 | 纺织服装 | 服装定制 | 女装 | 男装 | 羽绒服 | 休闲服饰 | 快时尚 | 时尚产业 | 她经济 | 女性群体 | 消费者趋势 | 网购 |直播行业 | 抖音 | 快手 | 快递行业 | 食品行业 | 餐饮 | 茶饮 新茶饮 | 饮料 | 咖啡 | 预制菜 | 团餐 | 休闲食品 | 卤制品 | 轻食代餐 | 方便食品 | 速冻食品 | 进口食品 | 有机食品 | 珠宝首饰 | 黄金行业 | 钻石 |