从居民财富结构看消费与经济复苏 在经济发展的宏大叙事里,居民财富结构的变化就像暗藏的线索,深刻影响着经济走向。2021年到2024年,我国居民财富的三大核心组成——房产、银行存款、金融资产,经历了显著变迁。 2021年,房产总市值不少于300万亿,这是居民财富的重要支柱;银行存款约100万亿,是家庭财富的稳定基石;直接持有的金融资产为25万亿左右,展现了居民参与资本市场的程度。但到2024年,房产总市值降至约220万亿,缩水近100万亿,这背后是房地产市场的深度调整。而银行存款增长到150万亿,居民为了对冲房产财富的损失,减少消费、加大存款力度,几年间多存了50万亿,可缺口仍有50万亿。金融资产则基本维持在25万亿,波澜不惊。 居民财富结构的变化,对消费有着直接而深刻的影响。当房产市值缩水,居民财富总量减少,消费信心和意愿也随之受挫。消费和财富就像共生体,财富稳定增长时,消费活力也更强。2021年是居民总财富的近年来高点,如今距离这个高点仍有50万亿缺口。如果维持现状,按照居民每年薪酬收入70万亿,扣除支出后能多存十几万亿计算,大约还需四年才能补齐缺口,恢复消费信心。但倘若采取行动,比如拉高股市市值,将居民金融资产市值从25万亿提升到30万亿,并逐年递增5万亿,加上存款,一年财富余额增长就能达到15 - 20万亿,仅需两年左右就能重回历史财富高点,消费信心也将更快恢复。 存款增长减速是居民恢复消费信心的关键指标。当存款增长减速,意味着居民收入不再一味存入银行,而是开始流向金融资产投资甚至住房资产投资。金融资产投资意愿可以通过资本市场涨幅体现,住房资产投资则能从央行公布的居民中长期贷款数据中窥得一二。这三项资产紧密相连,房产市值下跌,居民很难有心情和财力去消费,更别提加大金融资产投资了。这几年居民存款比重居高不下,背后正是为了抵御总财富损失的无奈之举。 有人认为居民存款多却不消费,是因为缺乏好的消费供给。但对于背负房贷的普通城市居民而言,房贷压力和房产财富缩水的双重压力下,即便市场上有琳琅满目的商品和服务,他们也难以毫无顾虑地消费。所以,要想提振消费,除了优化消费供给,更要关注居民财富结构的修复与调整,稳定房产市场、激活金融市场,让居民财富稳步增长,才能真正让消费这驾马车跑起来,带动经济复苏与繁荣 。

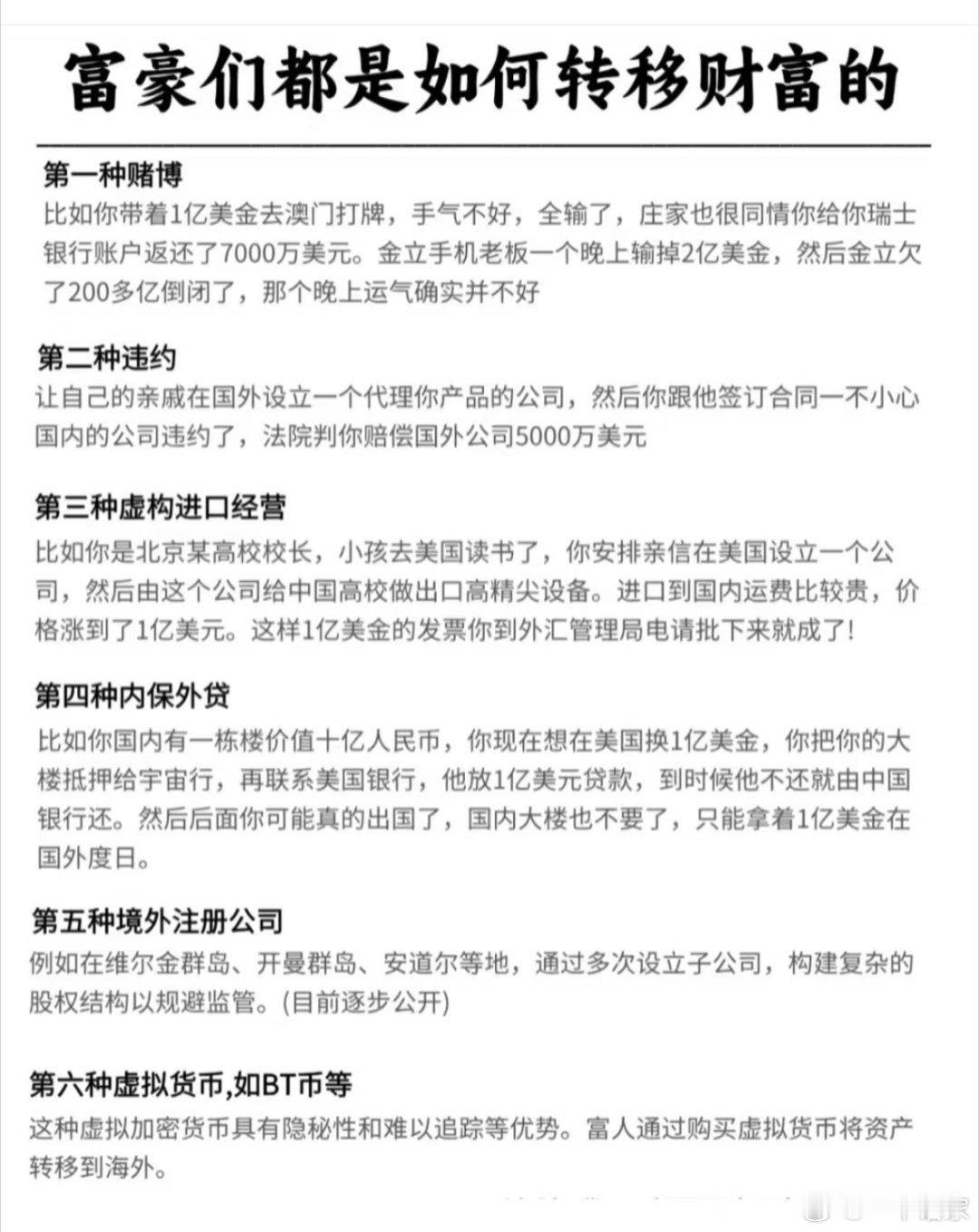

![利好四大行,买银行就对了!!![捂脸哭][捂脸哭](这不是我说的!)今晚A5O](http://image.uczzd.cn/11381014404647330724.jpg?id=0)