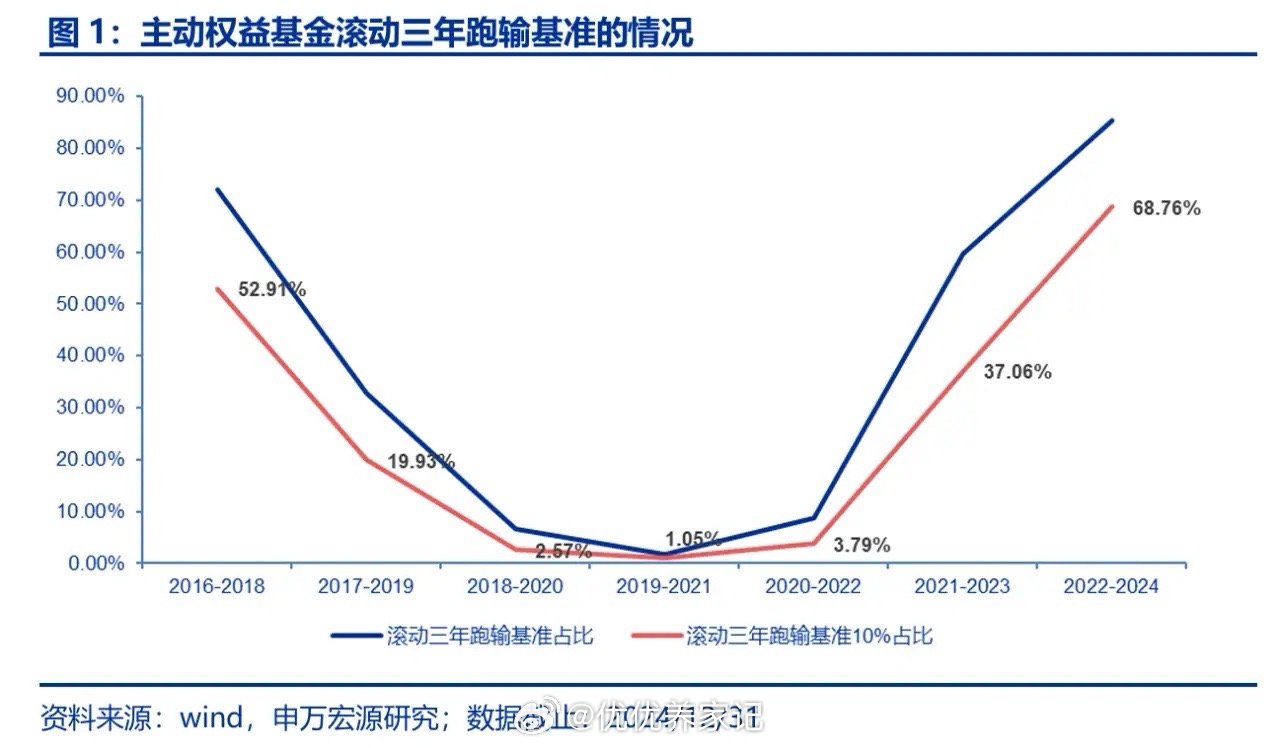

《权重异动背后:被低估的公募新规因素》

近期市场中,权重股呈现出蠢蠢欲动的态势,大盘股的表现明显强于小盘股,而这一现象的背后,《推动公募基金高质量发展行动方案》所带来的影响不容小觑,尤其是其中的公募新规,堪称是引发这一市场变化的关键因素。

1. 管理费收取新规:激励与压力并存

在此次的公募新规中,管理费收取模式发生了重大变革,采取了浮动费率收取机制。这一举措意义非凡,它打破了以往基金公司“旱涝保收”的局面。具体而言,对于符合一定持有期要求的投资者,基金的管理费率将根据其持有期间产品的业绩表现来确定。如果持有期间产品实际业绩表现符合同期业绩比较基准,那么将适用基准档费率;若明显低于同期业绩比较基准,就只能适用低档费率;而当业绩显著超越同期业绩比较基准时,则可适用升档费率。

这意味着基金公司想要获取更多的管理费,就必须努力让基金的业绩跑赢业绩基准,否则很可能面临管理费大幅减少甚至收取不到管理费的情况。例如,假设某基金在牛市中规模扩张到100亿,之后三年熊市跌了50%,且跑输业绩比较基准,按照老规则,还是1%的管理费标准,预期管理费为1亿元;但如果按照浮动费率,过去三年亏损的投资者0%管理费,盈亏平衡的1%,盈利的1.5%,那么预期管理费将降至500万元。如此一来,基金公司为了实现管理费的最大化,就不得不更加注重基金的业绩表现,在投资策略上会更倾向于选择那些能够稳健提升业绩的资产,而大盘权重股往往因其稳定性和在市场中的重要地位,成为基金配置的重点对象,这无疑在一定程度上推动了权重股的走强。

2. 基金经理薪资考核改革:业绩决定“钱途”

除了管理费收取新规,基金经理薪资考核改革也是新规的一大亮点。此次改革进一步加大了对基金经理绩效薪酬的考核力度,将基金产品的业绩与基金经理的切身利益紧密捆绑在一起。

新规明确要求,对三年以上产品业绩低于业绩比较基准超过10个百分点的基金经理,其绩效薪酬应当明显下降;而对三年以上产品业绩显著超过业绩比较基准的基金经理,则可以合理适度提高其绩效薪酬。这对于基金经理来说,无疑是一种强大的激励和约束机制。为了避免绩效薪酬下降甚至面临被裁员的风险,基金经理们会更加谨慎地选择投资标的,努力提升基金的业绩。

在这种考核机制下,大盘股由于具有业绩相对稳定、流动性好等特点,更有利于基金经理控制风险和提升业绩,从而满足业绩考核要求,因此受到了基金经理们更多的青睐。基金经理们会倾向于增加对大盘权重股的配置,以确保基金业绩能够稳定地跑赢业绩比较基准,这也成为了权重股走势强劲的一个重要推动因素。

3. 业绩比较基准的确定:沪深300的“引力”

业绩比较基准在此次公募新规中占据着关键地位,然而目前新规尚未明确其具体的确定方式。不过,据相关统计显示,当前市场上以沪深300为基准的产品占比较高。

对于基金而言,业绩比较基准就如同一个“指挥棒”,指引着基金的投资方向。由于众多基金以沪深300为业绩比较基准,而沪深300指数主要由大盘蓝筹股组成,这就使得基金经理在配置资产时,会不自觉地向沪深300指数的成分股靠拢,以保证基金业绩能够紧密跟踪基准指数。从目前的情况来看,公募基金在过往存在对某些沪深300成分股行业低配的情况,如银行、非银金融等。在新规的约束下,为了避免业绩偏离基准指数,基金经理有动力去增加对这些低配行业权重股的配置,使得资金流向这些权重股,进而推动了权重股的上涨。