摘要:估值约170亿(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1512篇原创

本周,港交所官网披露了曹操出行有限公司(以下简称“曹操出行”)的招股书。

而距离吉利集团旗下的新能源汽车品牌极氪,赴美上市才刚刚过去3天。

据公布报道显示,李书福及吉利集团旗下,已有9家上市公司,除极氪、吉利汽车外,还包括沃尔沃汽车、力帆科技、钱江摩托、极星、亿咖通、汉马科技及路特斯科技。吉利集团也早已从“汽车狂人”进化为“资本狂人”。

01

市场一家独大,2023年曹操出行市场份额行业第三,但占比不足5%。

从共享出行的市场规模和增速来看,“钱”景还是很不错。

国内共享出行2023年的市场规模约为2821亿元,研报预测到2028年将增至7513亿元;2024—2028年年复合增长率预估将达到20.6%。

曹操出行是吉利集团孵化的出行科技平台,入局的时间不算晚。

2015年曹操出行成立,比滴滴成立晚近3年,比嘀嗒出行晚约1年。但T3出行、如祺出行均成立于2019年,享道出行则成立于2018年底。

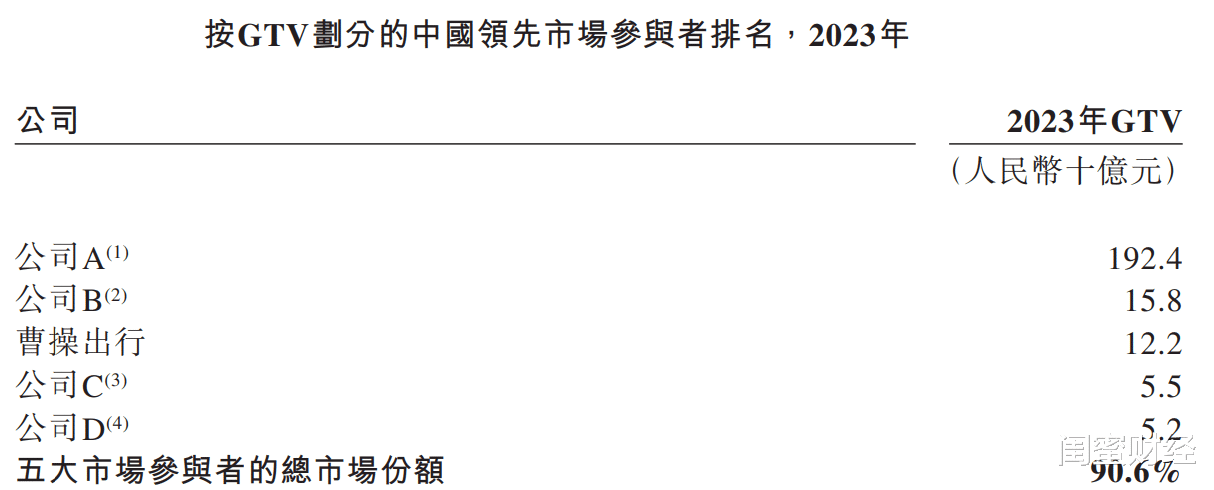

弗若斯特沙利文报告显示,按GTV(平台总交易额)计算,2021—2023年,曹操出行在国内网约车平台中,排在前三名。

不过,从招股书披露的市场份额来看,曹操出行2023年GTV122亿元,与第一名的1924亿元相比,差距甚远。

对照公开数据,招股书中的公司A为滴滴,2023年市场份额占比约为75.5%;公司B为T3出行,市场份额占比约为6.2%;曹操出行的市场份额约为4.8%。

而市场前5大参与者的总市场份额高达90.6%。

02

3年亏损70亿,背靠吉利集团这棵大树也并非好乘凉。

作为吉利集团的“亲儿子”,曹操出行的一大特色是拥有大量的定制车,但也成为了重资产运营模式,拉低了盈利空间。

截至2023年底,曹操出行在国内34个城市运营着约3.1万辆定制车。同年,其汽车事故率位每一亿公里311宗,比2022年下降48.4%。

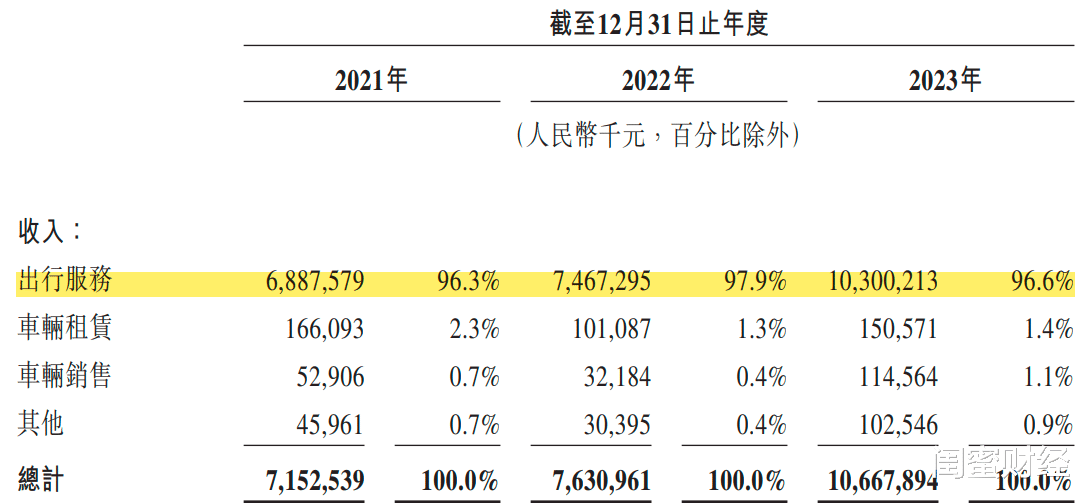

招股书显示,2021—2023年,曹操出行的收入分别为71.5亿元、76.3亿元和106.7亿元,疫情后的业绩有大幅提升。期内,出行服务占总收入的绝大部分,占比在96%以上。

而2021—2023年,曹操出行却是持续亏损,分别亏损30.1亿元、20.1亿元和19.8亿元,累计亏损70亿元,净亏损率分别为-42.0%、-26.3%、-18.6%。

同期,毛利率还是有所改善,分别为-24.4%、-4.4%和5.8%。

具体来看,主要是曹操出行的销售成本较高,2021—2023年分别为89.0亿元、79.7亿元和100.5亿元,分别占同期收入的比例高达124.4%、104.4%和94.2%。

而销售成本中占比80%左右的是“出行服务的司机收入及补贴”,说白了还是没能走出烧钱抢市场的局面。

而2023年减亏,一大原因就是减少了司机及乘客的补贴。

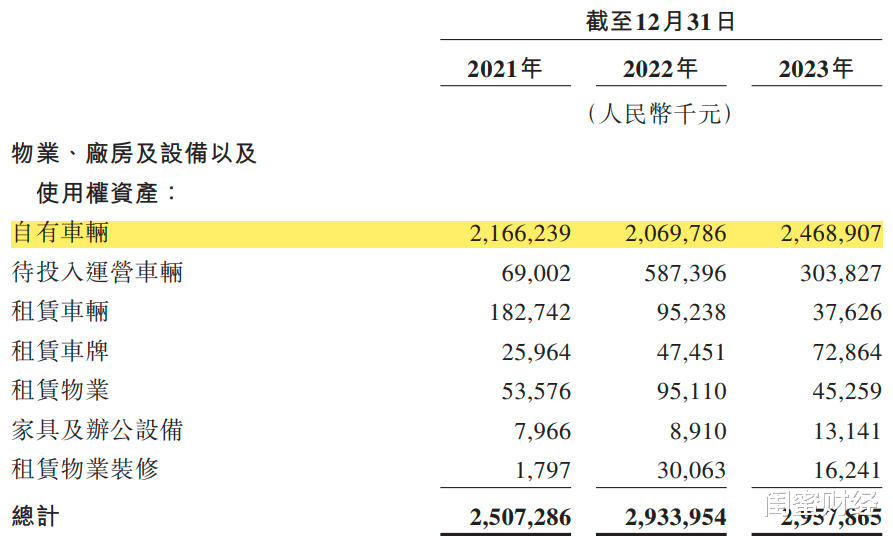

除了补贴外,曹操出行的重资产模式也拉低了盈利空间。

招股书显示,2021—2023年,曹操的非流动资产中自有车辆资产分别为21.7亿元、20.7亿元和24.7亿元;待投入运营车辆资产也在增长,分别为0.7亿元、5.9亿元和3.0亿元。

对比今年同样赴港IPO的同行嘀嗒出行,则因轻资产运营方式,早已实现盈利。2021—2023年,嘀嗒出行的收入在5.7亿元—8.2亿元之间,远低于曹操出行,但其净利润分别为17.3亿元、-1.9亿元和3亿元。

不过,上市前,2023年曹操出行的毛利率转正,其经营现金流也由负转正。

03

上市难成百忧解。

据弗若斯特沙利文报告,2023年,我国共享出行服务市场的渗透率约为3.8%,鉴于其显著的成本优势(每公里成本约为2.7元,比私家车每公里成本低近40%),到2028年市场渗透率有望提升至7.3%。

但对于行业中参与者曹操出行而言,前途是美好的,发展过程仍是曲折的。

行业面临3大固有挑战:

用车成本高且用户体验差,优质搭乘体验和价格便宜难以两全;

司机运营成本高,有的平台司机还需要负担车辆购买,维护及能源补给开支;

网约车平台盈利难。

曹操出行在盈利难这点上尤为突出。而另一大隐患是聚合平台的网约车订单量占比逐年提升。

2018—2023年,在百度地图、美团、高德地图等第三方聚合平台上,网约车的订单比例由3.5%增至30%,研究机构预测到2028年将提升至49%。

2023年,曹操出行的业绩相较2022年大幅提升,一大原因正是通过聚合平台获得了更多用户流量。

但在曹操出行的销售及营销开支中,支付给第三方聚合平台的佣金也相应逐年增长,分别为:2.8亿元、3.2亿元和6.7亿元。尤其是2023年同比增长了107.4%。

尽管2023年,曹操出行缩减了部分推广、广告及客户推荐补贴,但销售及营销开支仍大幅增长,也是因为支付给第三方聚合平台的佣金快速增长。

更大的潜在风险则是,依赖第三方聚合平台来处理大量订单,未来网约车平台们的议价能力将降低。

另外,值得注意的是,5月10日,极氪在纽交所上市,当日以34.57%的涨幅收盘,其市值约为69亿美元,但2023年极氪上市前的估值为130亿美元。如按当天收盘价估算,一级投资者和员工持股不仅没有暴富,还面临账面上的大幅亏损。

成功上市,只是新的起点,而不是解决种种难题的终点。

本文未注明数据均来自于公司招股书及公告,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!