什么样的公司是好公司?每个人都有不同的答案。

但好公司总是有一些共同点的。

巴菲特认为,现在能赚钱,且以后还能继续赚钱的就是好公司。

他最喜欢看净资产收益率ROE,这是评判企业盈利能力的最核心指标。

一般情况下,ROE连续5年大于15%就是非常厉害的公司了。

ROE=净利润/净资产=净利率*总资产周转率*权益乘数

所以,高ROE的企业一共分为三种:

一是有品牌、技术、特许经营权优势或低成本优势,净利率行业领先,比如大家熟知的贵州茅台、片仔癀、爱美客、迈瑞医疗。

二是产品净利率不高,但运营效率高,有高周转优势的企业,像老凤祥、永辉超市。

三则是在产业链中有话语权,靠高杠杆赚钱的企业,有万华化学、重庆啤酒、立讯精密、美的集团等。

当然,这些都是价值已经被挖掘过的龙头,如果一家公司ROE常年大于10%且持续提升,则说明其护城河逐渐形成,成长性比龙头还要强。

千禾味业就是这样,符合巴菲特投资逻辑。

众多调味品企业中,千禾味业是唯一一家ROE持续增长的,公司ROE从2021年的11.2%提升到2023年17.72%,实现逆势增长,堪称吊打海天的一匹黑马!

那么,是什么原因使得千禾味业ROE逆势大增呢?

如开头所说,净利率、总资产周转率、权益乘数是影响ROE的三个关键因素。

2021年到2023年,千禾味业的总资产周转率和权益乘数没有明显变化,净利率对ROE提升的贡献度最大。

2021年,公司净利率只有11.5%,到了2023年,净利率攀升到16.54%,直逼海天味业。

进一步拆分,净利率前端受毛利率影响,后端受费用率限制。

2021年以来,千禾味业的毛利率并没有提升,而且受原材料成本上涨影响,近年来持续下滑。

净利率在这种情况下逆势提升,主要是因为费用率大幅下降。

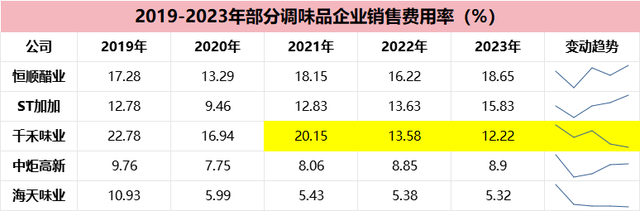

公司的费用包括销售费用、管理费用、财务费用、研发费用四部分。

销售费用是变化最大的部分,从2021年的20.15%下降到2023年的12.22%,其他几项费用没有明显变化且与海天味业水平相当。

那么,公司销售费用率下降又是因为什么呢?

千禾味业的销售费用率常年在10%以上,是海天的2倍,原因有两个:

第一,千禾味业的品牌效应不如海天,公司为了建设品牌,需要更强的销售力度。

第二,与渠道有关。海天80%的收入来自餐饮企业,而千禾主要面向个人消费者,产品多通过商超销售,需要投入更多的促销费用。

2022年,海天酱油添加剂事件,大家开始注重酱油成分,深耕高端零添加酱油的千禾终于迎来了机会。

对手的衬托比打广告更有用,现在千禾就等于零添加酱油,品牌护城河形成,销售费用率下降。

因此,千禾ROE逆势增长,是由于品牌优势增强,销售费用率下降,使得净利率提升所致。

那么,公司未来的成长性如何呢?

行业空间决定企业的增长天花板。

千禾是零添加酱油行业的领头羊,一方面避开了与海天在中低端市场的正面竞争,另一方面零添加酱油市场规模增长更快,成长性更高。

根据计算,2023年国内零添加酱油市场规模46亿元,预计2026年将增长到72亿元,每年同比增速在13%以上,远高于酱油整体规模增速。

2023年,千禾酱油收入20.4亿元,凭一己之力占据了44%的零添加市场份额。

除此之外,公司还有成本、渠道、产能优势,未来成长空间很大。

1、独特工艺护城河

国内头部酱油企业,都是用高盐稀态发酵工艺,但千禾是日式高盐稀态发酵,海天、厨邦、李锦记都是广式高盐稀态发酵。

广式是在太阳底下日晒发酵,看天吃饭,产品不稳定,成本更高。

日式采用恒温密闭发酵,完全不用考虑环境,生产效率更高,品质还稳定。

目前,生产工艺是广式且产能达到几十万吨的,A股仅千禾一家,公司的工艺非常独特,稀缺程度堪比片仔癀!

所以,千禾的酱油平均生产价格约4500元/吨,每吨比海天低了近1000元,更不用说其他酱油企业了。

低成本优势,也使得千禾的毛利率一直保持在35%以上,行业第一,超过了海天味业、恒顺醋业、中炬高新一众对手,成为公司抵抗风险的首要屏障。

更关键的是,海天的生产工艺,短期内很难改变,千禾是行业红利的最大受益者。

2、渠道推广力度大

经销是千禾最主要的销售方式,营收占比超过70%。

在低成本和高端定位的基础上,公司产品的出厂价和终端销售价之间差额较大。这样的好处是,既保证了公司的高毛利率,又可以给经销商让渡更多利润,加大推广力度。

根据调研数据,千禾经销商的利润率能达到45%,而海天只有20%,有利于千禾的产品通过经销商快速抢占市场。

而且,公司也在拓展餐饮端,通过大包装的性价比产品,开拓二级市场批发客户和中小型客户。

3、产能持续扩张,为业绩增长打下基础

2023年公司总产能85.8万吨,包括52万吨酱油,18.3 万吨食醋,15 万吨料酒和 0.5 万吨蚝油产能。

另外,还有30万吨酱油产能,预计2024年底可投入生产。

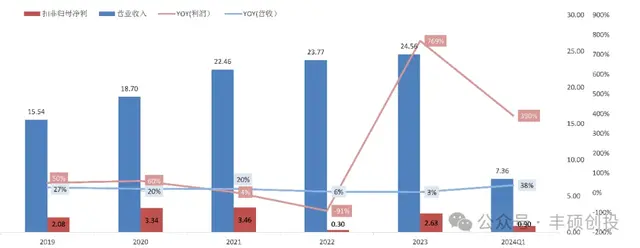

伴随产能扩张,2021年到2023年,公司营收从19.25亿元增加到32.07亿元,净利润从2.21亿元提高到5.3亿元,两年增长率高达139.82%,成长速度很快。

2023年公司酱油、食醋产销率分别是98%、99%,说明产品不愁卖。未来随着更多产能投产,将会进一步转化到业绩上。

最后,总结一下。

千禾味业是唯一一家ROE逆势增长的调味品企业,品牌护城河已经形成,独特工艺护城河堪比片仔癀。同时,公司零添加酱油市占率高达44%,份额优势明显,随着渠道和产能扩张,未来成长空间巨大。

并且,公司目前估值只有30倍,处于近五年来的低估区间。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

目前估值只有30倍?作者是不是认为,3万倍才能算高估?

市盈率再打对折还差不多!

还吊打,吊打谁呢,随便拉一个股民出来,都被银行活期的吊打,[点踩][点踩][点踩]

三十倍市盈率便宜?五年来的低位便宜?最起码不能超25倍,十年来的低位

拉黑

写这篇文章拿了多少钱??

我觉得还是福耀玻璃厉害,绝对的垄断,有车的地方就有福耀,那么多人喜欢买车,喜欢的同时就给福耀买单,赚钱杠杠的。[得瑟][得瑟][得瑟]

我先不说估值的问题,我先说产品,好不好买来吃了就知道,我买了吃了比海天好 但绝对比李锦记差,只能靠零添加来吸引人了,它的份额主要在西部地区,想要往中东部扩张,这边的竞争对手都很强大,厨邦、李锦记、海天等。

从业餐饮二十几年都在餐厅没用过,好奇倒买过一次,味道真的没法跟广式几个品牌酱油比

酱油醋中的茅台?

小编是不是收了给钱,忽悠傻子呢?

你不发表也许还有人买[呲牙笑]傻子。

赶紧跑

酱油? 唉!

竞争太激烈了

现金流少得可怜

万科今日68亿成交,有望成为下半年笫一大牛股,关注!

垃圾黑嘴

超市都不见有卖。