半导体是周期性比较强的行业,2023年刚刚经历了低迷的下行周期,好在近期已经显露出复苏的迹象。

2024年2月,全球半导体销售额达到了461.7亿美元,同比增长了16.3%,已经连续四个月实现了同比正增长。

其中,中国区的销售额达到了141.3亿美元,同比增长率更是高达28.8%,这一增速在全球半导体市场中属于第一梯队。

最近,各大半导体厂商也陆续公布了第一季度的财报,业绩有所回升。

其中海光信息、韦尔股份和中微公司营收同比均实现超30%的增速,兴森科技归母净利同比增速更是高达230.82%。

种种迹象表明,目前半导体行业正处于“换挡期”,随着半导体库存水平逐步改善,AI领域相关需求持续增长,未来不久全球半导体市场可能将会迎来新的上升周期。

那么,半导体行业有哪些值得我们关注的企业呢

俗话说,没有金刚钻不揽瓷器活。

在半导体行业中,光刻和抛光技术就如同那不可或缺的金刚钻,是行业发展的核心与关键。

今天要为大家介绍的鼎龙股份,就是光刻和抛光领域的龙头企业。

2023年鼎龙股份有32%的收入都来源于半导体材料,并且这部分产品毛利率高达61.48%,这也就是鼎龙股份2024年第一季度业绩表现十分亮眼的原因。

可以看到,2024年第一季度,鼎龙股份的财务指标几乎是全方位的增长,而且增速还不慢,这充分展现了鼎龙科技的强劲成长性。

值得一提的是,在2020年至2023年半导体行业周期下行时期,鼎龙股份不仅成功避免了营收和净利润的下滑,更是实现了逆势增长。

鼎龙科技这样的高成长性和韧性,“金刚钻”不强是做不到的。

那么,我们就来了解一下鼎龙股份的“金刚钻”

第一,半导体光刻方面。

如果说,半导体是制造业的皇冠,那么光刻就是皇冠上的宝石。

光刻是半导体芯片生产流程中最复杂、最关键的工艺步骤,占芯片制造成本的35%以上。

想要完成光刻工艺,光刻胶是必不可少的,随着芯片越来越小,对光刻胶的要求也越来越高,大多数制程的芯片用到的光刻胶都是KrF、ArF。

如今我国已经可以实现g/i线光刻胶的量产,但在更为先进的KrF、ArF、EUV光刻胶领域尚未实现大规模量产,高端光刻胶仍然被应化、杜邦、信越、住友、JSR垄断。

而在这个方面,鼎龙科技是推动国产替代的主力军。

鼎龙科技现已布局16支国内还未突破的主流光刻胶,其中已经有7支产品完成客户送样,其余产品也将在2024年陆续完成客户送样。

不仅如此,鼎龙股份年产300吨KrF/ArF光刻胶产业化项目将有望在2024年年底建设完成,彼时公司的光刻胶生产力将大大增强。

第二,CMP抛光材料方面。

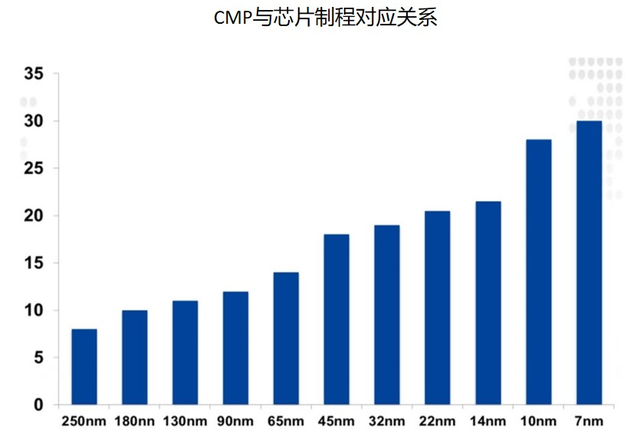

在半导体芯片制造过程中,晶圆经过刻蚀、离子注入等工艺,其表面会变得凹凸不平,为了降低晶圆表面的粗糙度,就需要对其进行抛光处理。

越是制程高级的芯片,CMP在前后道工艺应用的范围越大、次数越多,28nm逻辑芯片需要12-13次CMP,进入10nm制程之后CMP次数翻倍,达到了25-30次。

在CMP四大材料抛光液、抛光垫、清洗液和钻石碟中,抛光垫是技术壁垒最高的,并且竞争格局十分集中,美国陶氏化学占据了全球80%的份额,国产化替代诉求极为迫切。

而鼎龙股份是国内唯一一家全面掌握CMP抛光垫全套技术和工艺的供应商,2022年市场占有率达到了30%,长江存储、中芯国际、长鑫存储、华虹半导体、华润微等都是其客户。

在抛光液方面,国内厂商就只有安集科技和鼎龙股份能实现量产,十分稀缺。

2023年公司抛光液(含清洗液)产品实现销售收入0.77亿元,同比增长330.84%,其中四季度收入环比增长32.96%。

鼎龙股份目前已经在新的产业园区完成研磨粒子生产与抛光液生产出货一体整合式的产线模式,未来抛光液可能会成为公司新的竞争优势。

第三,OLED显示材料方面。

显示材料主要用于生产OLED显示屏幕,在智能手机领域应用比较广泛。

2017年,随着年销量超过2亿台的iPhone开始采用OLED屏幕,OLED显示的发展开始进入崭新阶段,未来在折叠屏高增、可穿戴设备放量的带动下,OLED显示有望引领下一个时代。

但是,OLED显示材料同样国产化率极低,国内有所涉猎的企业少。

鼎龙股份是国内唯一实现量产出货的YPI生产商,也是率先打破国外垄断的PSPI生产商,YPI/PSPI两大优势单品均已建有千吨级量产线。

总的来说,鼎龙股份在光刻胶、CMP抛光材料、OLED显示材料方面龙头优势比较明显,但是想要维持领先水平,还需要有强大的研发水平。

最后,我们再来了解一下鼎龙股份的研发情况

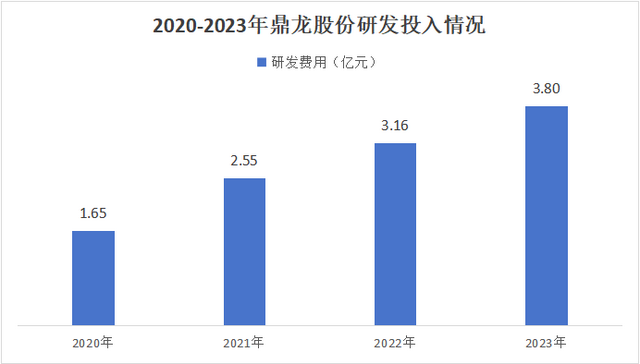

2020年至2023年,鼎龙股份研发费用从1.65亿元增长到3.80亿元,增长了130%。

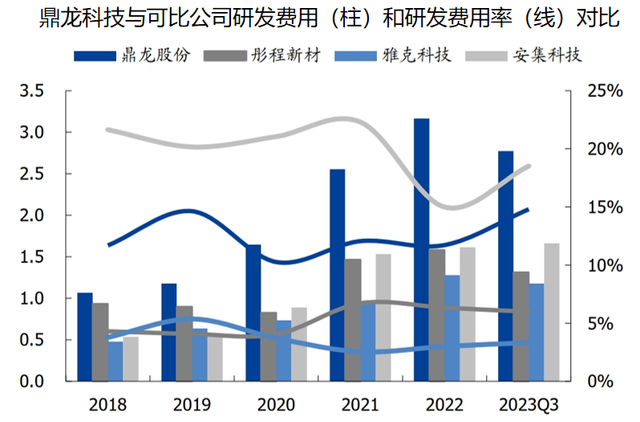

此外,鼎龙股份的研发投入领先同行可比上市公司,2022年投入研发支出几乎是三家可比上市公司的2倍,研发费用率也常年保持在10%以上。

有了强大的研发能力保障,鼎龙股份可以更加轻松的应对市场环境的变化以及消费者新的需求,竞争力更加稳定。

总结

鼎龙股份所处的大赛道即将迎来上升周期,发展前景比较好,并且鼎龙股份的多个业务模块的不可替代性较强,实现了多项“唯一”,产品竞争优势好。

此外鼎龙股份的研发水平较高,护城河较深,是一个韧性和成长性都很不错的企业。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

确定是光刻机龙头?己量产ArF光刻胶?