2024年一季度,海信家电、玲珑轮胎、传音控股归母净利润同比增速分别是59.48%、106.32%、210.3%。

三家企业在2023年业绩猛增的基础上,2024年依旧延续了高增长势头,市值表现也很亮眼。

表面上看,这三家企业没有任何关联,实际上,它们的业绩增长背后有着共同的原因。

家电、轮胎、智能手机都是十分成熟的行业,而海信、玲珑轮胎和传音控股在两三年前都遭遇过业绩危机。

这三家行业龙头,凭借规模、资金优势,顺应“一带一路”倡议,把产品销往国外,尤其是非洲、东南亚地区。

在出口业务的带动下,突破发展瓶颈,业绩重回高速增长轨道。

对标这三家公司,属于行业龙头且海外业务正加速放量的,安琪酵母绝对值得一提,背后蕴含着巨大的投资价值。

我们先来看一下公司是干什么的。

公司主营酵母以及酵母深加工产品,包括面包酵母、酵母提取物、生物饲料添加剂等,同时也涉及上游制糖和包装产品。

酵母和相关产品广泛应用在烘焙、食品调味、微生物发酵、酿造、生物能源等领域,由此也构成了公司最核心的收入和利润来源。

2023年酵母及深加工产品营收95.05亿元,营收占比70%,贡献了90%的利润。

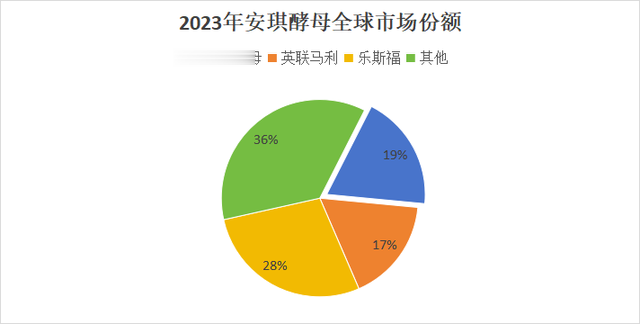

国内生产酵母的公司不少,有安琪、新良、舒克曼、野三坡等十几家。而安琪酵母是A股唯一一家酵母类上市公司,在全球有13个生产基地,总产能37.69万吨。

按产能计算,2023年公司国内市场份额55%稳居第一;全球市占率18%,仅次于乐斯福。

公司之所以这么强大,得益于三条又宽又深的护城河。

第一,规模护城河,对手难以模仿和超越

酵母属于重资产行业,固定资产和资金壁垒高,且需要很长时间才能回本盈利。

以安琪酵母为例,1万吨酵母产能需要投资近3亿元,大概7到9年才能收回成本实现盈利。

公司2023年固定资产86.43亿元,在总资产中占比超过40%,如此高的固定资产投入,中小企业很难效仿。

安琪酵母已成行业寡头,重资产经营模式不易被模仿,也是公司扩张的重要手段,强者恒强的马太效应明显。

第二,技术护城河。

酵母生产工艺复杂,要经历菌种培养、糖蜜处理、发酵、离心等十几种流程,技术要求高。

安琪酵母成立近40年,有6大技术中心,除了干酵母,还研究出酵母抽提物、酶制剂、饲料营养等多种衍生产品。

2023年公司酵母抽提物产能13.86万吨,全球第一。并且拥有324项发明专利,两次获得国家科技进步奖,是国内技术能力最强的酵母公司。

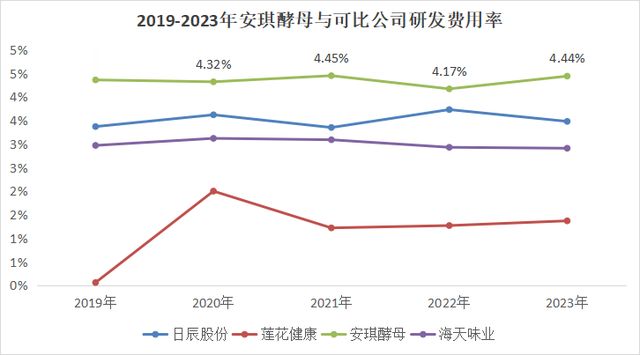

当然,强大的技术护城河离不开公司研发投入的支持。

2019年以来,公司研发费用率长期稳定在4%以上,在可比公司中第一,比海天味业、日辰股份、莲花健康都高出许多。

第三,渠道护城河

在一个不知名小县城的任何一家超市,你都能买到安琪酵母,就如同食用盐一样不可或缺。

这是因为安琪酵母经销商数量惊人,2023年底公司共有22353家经销商,是海天味业的3.4倍。

而且,公司经销商数量还在持续增加,2023年净增长3324家,未来渠道优势会继续强化。

在规模、技术和规模优势的加持下,公司的业绩自然也不差。

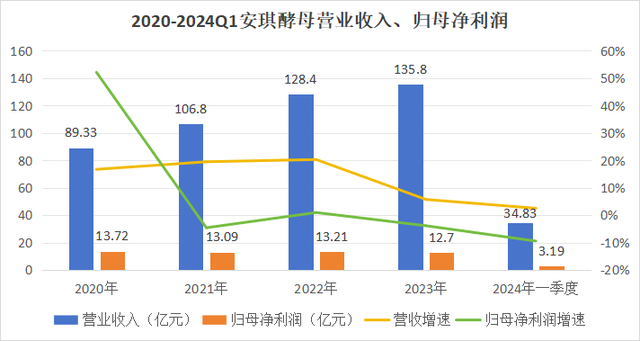

2020年到2023年,公司营业收入从89.33亿元增加到135.8亿元,年复合增速14.98%,超过了金龙鱼、海天味业、涪陵榨菜等超级白马。

在原材料价格上涨、产能爬坡的影响下,公司净利润略降。

不过,正如开头所说,安琪酵母已经度过低谷期,业绩即将放量,未来成长动力十足。

首先,成本端压力缓解。

糖蜜是生产酵母最重要的原材料,成本占比约50%。

糖蜜是制糖工业的副产品,呈现周期性,自2021年价格上涨以来,已经有3年时间,2024年价格有下降预期。

而且,公司还采取主动措施,进行水解糖替代糖蜜,2024年成本端压力有望得到缓解。

其次,产能释放,海外业务成为核心增量来源。

酵母未来主要增量来自人口增速较高的亚非地区,公司2000年就开始规划海外业务,并在2013年和2017年实现俄罗斯工厂和埃及工厂先后投产。

2020年公司又开启新一轮产能扩张期,其中俄罗斯0.8万吨干酵母产能在2023年底投产,埃及1.5万吨干酵母和0.5万吨酵母抽提物产能也即将在2024年5月份投产,海外产能进入新的释放期。

2022年以来,公司国外营收入增速已经反超国内,2023年海外营收占比攀升至35%。

随着新产能投产,未来2到3年海外业务会进一步加速发展,占领亚非蓝海市场,贡献新的业绩增量。

再次,安琪酵母有望转型为生物科技公司。

合成生物技术,是通过对基因改造,使普通的细胞工厂变成产出效率更高的超级工厂。

酵母具备成为各种化合物细胞工厂的潜力,从这个角度看,公司在合成生物领域,比莱茵生物、川宁生物、药石科技更有发展前景。

在技术和规模优势下,有望从酵母企业转型为生物科技公司。

2023年,安琪酵母合资设立了湖北微琪生物科技有限公司,生产1万吨聚羟基脂肪酸酯PHA(免疫增强剂,可治疗白血病和多种癌症),2025年一期将实现投产。

另外,公司还研发了酶制剂、动植物营养制剂、功能菌等多种酵母衍生品,有望成为新增长点。

比如,酶制剂是一种具有催化功能的蛋白质,可用来生产植物肉(人造肉)。

根据统计,2023年全球人造肉市场规模211亿元,预计2025年将增加到279亿美元,酶制剂需求将持续提升。

总结下来,安琪酵母是唯一一家酵母类上市公司,规模、技术和渠道护城河极深,地位无可撼动。

而且公司产能进入释放期,海外业务贡献第二增长曲线。合成生物领域的布局,进一步增强了成长弹性。

未来,公司有望转型为合成生物领域的CXO公司,堪称下一个药明康德!

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!