ROE是站在股东的角度衡量一家公司投入回报比最核心的指标,它是指股东每投入一块钱资本,在某个营业周期能获取的净利润。

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。

一是通过高净利率的产品或者服务提高收益率;二是通过提高企业管理层的营运能力从而加快资产周转,提高收益率;三是通过放大杠杆撬动更多资源投入提高收益率。

有一家公司,近五年的ROE复合年均增长率达到48.07%,2023年ROE达到13.81%。

同时回馈股东的意愿也很强,2023股利支付率高达80%,社保基金也在2024年第一季度进行了加仓,这家公司就是佐力药业。

把佐力药业的ROE拆解来看,近五年公司产品净利率的提升成为ROE增长的关键因素。

那么,具体推动产品净利率上升的因素有哪些?

2019-2023年,佐力药业归母净利润和营业收入的复合增长率分别达到71%和34%。

从收入角度看,企业收入增长有三个途径,一是潜在需求增长,二是市场份额扩大,三是产品价格提升,乌灵胶囊的收入增长主要依靠前两项。

佐力药业的乌灵胶囊为公司的第一大产品,2023年实现营收12.28亿,同比增长12.45%,收入占比达到63%,主要用于治疗焦虑失眠等心身相关障碍等症状。

潜在需求上,数据显示2023年中国成年人失眠发生率高达38.2%,存在睡眠障碍的人数高达5.1亿。

而在失眠治疗药物中,中成药占比约92%,市场规模接近230亿,考虑到药物副作用的影响,预计未来几年中国治疗失眠的化学药占失眠治疗药物市场的比重将逐渐缩小,而治疗失眠的中成药占比将逐步扩大。

除了病症的需求刺激,销售渠道带来的收入增长也是不容忽视。

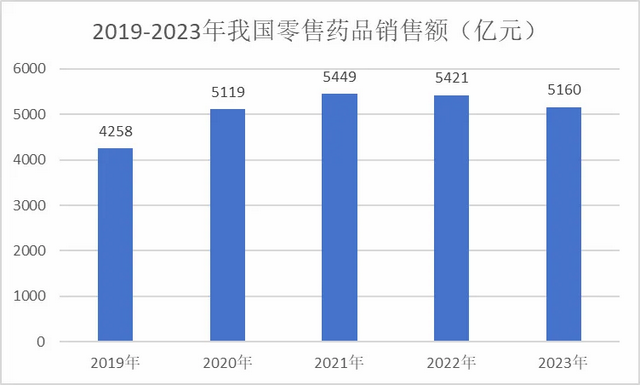

目前我国零售药品增长呈现快速增长态势,2023年,全国医药零售市场规模达到5160亿元,近5年增长率为21.18%,零售药店占全终端销售额的比例也由2019年的23.71%上升至26.68%。

乌灵胶囊作为OTC甲类药品可以在医院以外的医疗机构和零售药店销售。安全性较高且不需要开具处方,患者购买障碍几乎不存在,公司可以在更多场景铺货。

而2023 年乌灵胶囊的OTC渠道收入占仅为13%,对比竟品养血清脑胶囊的36%,百乐眼胶囊的24%,仍有较大突破潜力。

目前公司正积极推进和连锁大药房的战略合作,同时利用天猫和京东旗舰店、抖音、微博、泰记堂中医馆+互联网医院等方式的运营,加大市场覆盖,提高竞争力。

市场份额上,2023年乌灵胶囊在神经系统类疾病中成药用药排名第一,市占率约为13.3%,对比2021年增长了1.5%,市场竞争优势明显。

同时,乌灵药业已经进入国家基药目录,而按照相关文件,像基层医疗卫生机构、二级公立医院、三级公立医院基本药物配备品种数量占比原则上不低于90%、80%、60%。

这使得乌灵胶囊未来业绩得到保障,同时也有助于其下沉市场的扩大及市占率的进一步提升。

除了收入端,佐力药业在成本端也进行了一系列的优化改良。2020年到2023年,公司的营业成本率从93.86%下降到81.41%,下降12.45%。

2022年,乌灵胶囊进入集采,涉及近50%的销量占比,中标价格为0.85元/粒,降幅21%,公司通过改良品规等措施降低生产成本,基本保持单盒利润不变。

例如集采后乌灵胶囊新增大规格包装,稳定了单盒价格,同时降低了包装和生产成本,提升盈利能力。

除了生产成本,佐力药业近几年的期间费用控制能力也在逐步增强。期间费用率从2019年的59.81%下降到2024年第一季度的41.01%,其中销售费用率的下降贡献度最大。

随着佐力药业市占率的不断提升,以及2022年集采使得公司渠道销售费用降低,导致整体销售费用率逐渐降低,从2019年48.96下降到2024年第一季度的37.29%。

也就是说,公司营业收入的提升、生产成本及期间费用的下降共同推动了产品净利率的上升。

从现金流的角度,公司的经营效果如何?

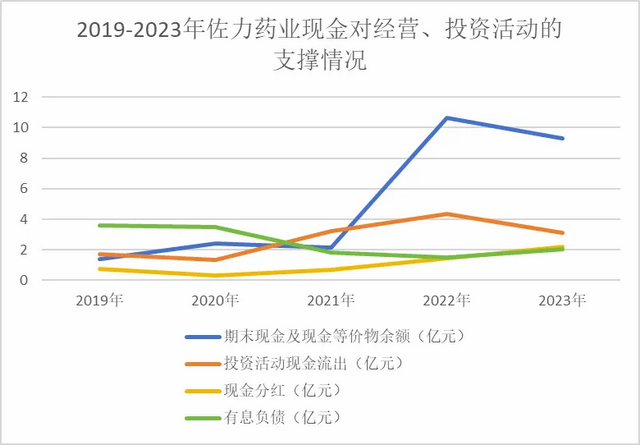

从现金流来看,近三年佐力药业基本是经营活动现金流入,投资活动现金流出、筹资活动现金流出的情况,说明公司靠着经营现金流入,实施投资并同时清偿债务并回报股东。

并且,近几年公司的经营现金流入要始终大于投资现金流出和不包括分红在内的筹资活动现金流出的总和,这说明佐力药业是个优质的成长奶牛型企业,未来公司的经营效益还将不断提升。

从经营效果看,近5年佐力药业经营活动现金流量基本都大于净利润,说明净利润对经营现金流的转化还是很不错的,为公司的持续经营打下良好的资金基础。

但是2022-2023年,公司的净利润对现金的转化率有所下降,主要是受集采的影响,公司借集采的机会实行了较为宽松的销售政策以实现市场份额的扩大,应收账款占营业收入的比重从2020年的20%上升至2023年的24%,但还处在较为合理的范围之内。

除此之外,对于成长性企业,经营的安全性也是需要特别关注的地方。佐力药业期末现金及现金等价物对于公司经营活动和投资活动的支撑也是近两年才有所体现,资金压力逐渐缓和。

具体到有息负债,佐力药业跟康弘药业、天士力相比,有息负债率处在一个居中的水平,结合公司还处在成长期,24%的有息负债率还是较为良性,而且随着经营效益的不断提升,近五年公司的有息负债率已经有了明显下降。

总结一下,受益于国内失眠焦虑人群的用药需求增长,佐力药业的营业收入及净利润增长明显,并且市占率达到了神经系统类中成药产品的第一,是名副其实的成长奶牛型企业。

除此之外,公司自身效益的提升极大缓解了经营资金的压力,为后续发展提供了可靠的安全性,未来业绩增长空间不可限量。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

这么有钱还上市说明就是为了套现,差不多套现完毕了开始吹捧最后一次出货然后离崩盘不远了