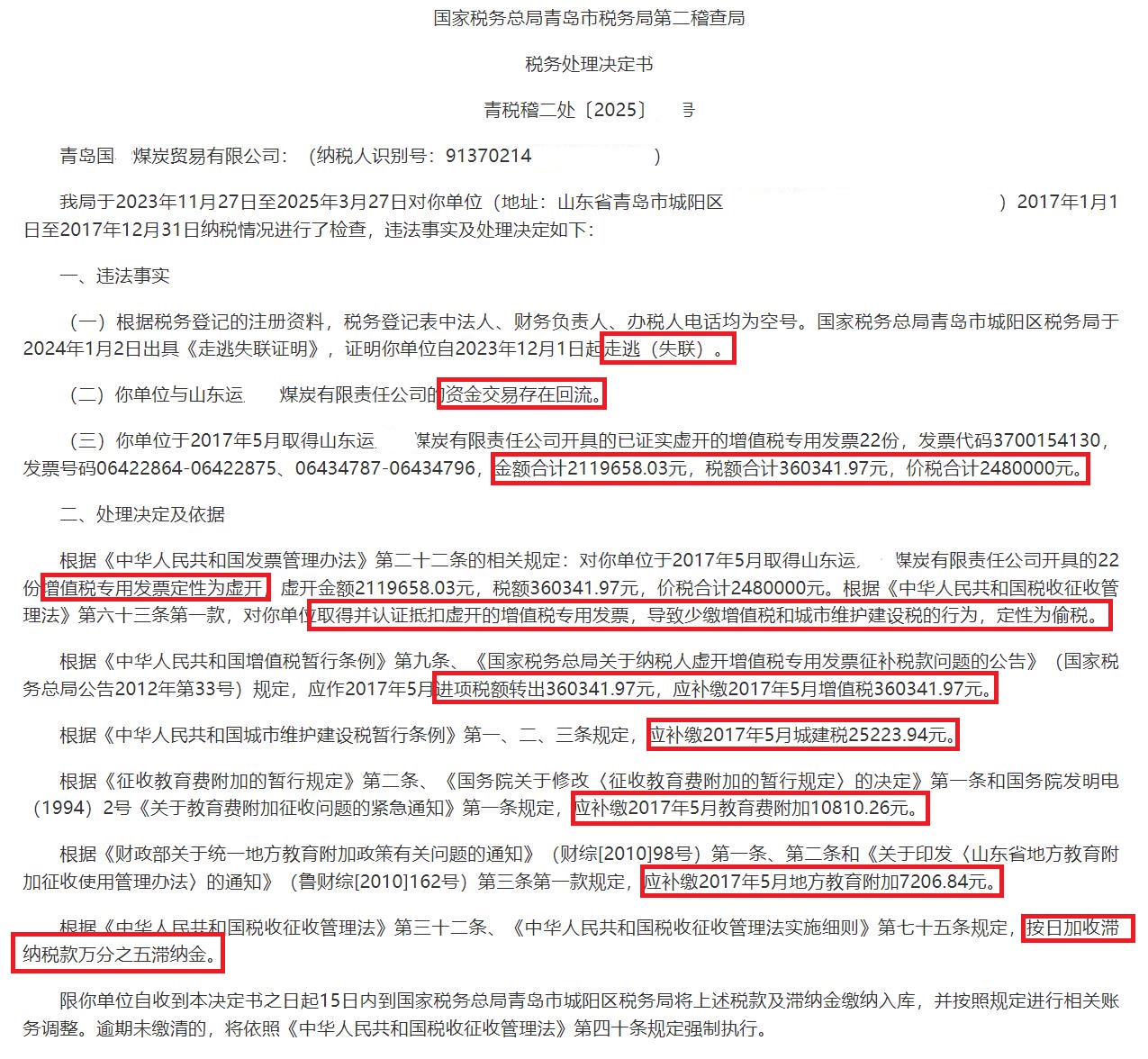

青岛某煤炭贸易公司取得并认证抵扣虚开的增值税专用发票,少缴税款被定性为偷税 #青岛# 国家税务总局青岛市税务局第二稽查局 税务处理决定书 青税稽二处〔2025〕XX号 青岛国X煤炭贸易有限公司:(纳税人识别号:91370214XXXXXXXXXX) 我局于2023年11月27日至2025年3月27日对你单位(地址:山东省青岛市城阳区XX街道XX社区居委会西XX米)2017年1月1日至2017年12月31日纳税情况进行了检查,违法事实及处理决定如下: 一、违法事实 (一)根据税务登记的注册资料,税务登记表中法人、财务负责人、办税人电话均为空号。国家税务总局青岛市城阳区税务局于2024年1月2日出具《走逃失联证明》,证明你单位自2023年12月1日起走逃(失联)。 (二)你单位与山东运XX煤炭有限责任公司的资金交易存在回流。 (三)你单位于2017年5月取得山东运XX煤炭有限责任公司开具的已证实虚开的增值税专用发票22份,发票代码3700154130,发票号码06422864-06422875、06434787-06434796,金额合计2119658.03元,税额合计360341.97元,价税合计2480000元。 二、处理决定及依据 根据《中华人民共和国发票管理办法》第二十二条的相关规定:对你单位于2017年5月取得山东运XX煤炭有限责任公司开具的22份增值税专用发票定性为虚开,虚开金额2119658.03元,税额360341.97元,价税合计2480000元。根据《中华人民共和国税收征收管理法》第六十三条第一款,对你单位取得并认证抵扣虚开的增值税专用发票,导致少缴增值税和城市维护建设税的行为,定性为偷税。 根据《中华人民共和国增值税暂行条例》第九条、《国家税务总局关于纳税人虚开增值税专用发票征补税款问题的公告》(国家税务总局公告2012年第33号)规定,应作2017年5月进项税额转出360341.97元,应补缴2017年5月增值税360341.97元。 根据《中华人民共和国城市维护建设税暂行条例》第一、二、三条规定,应补缴2017年5月城建税25223.94元。 根据《征收教育费附加的暂行规定》第二条、《国务院关于修改〈征收教育费附加的暂行规定〉的决定》第一条和国务院发明电(1994)2号《关于教育费附加征收问题的紧急通知》第一条规定,应补缴2017年5月教育费附加10810.26元。 根据《财政部关于统一地方教育附加政策有关问题的通知》(财综[2010]98号)第一条、第二条和《关于印发〈山东省地方教育附加征收使用管理办法〉的通知》(鲁财综[2010]162号)第三条第一款规定,应补缴2017年5月地方教育附加7206.84元。 根据《中华人民共和国税收征收管理法》第三十二条、《中华人民共和国税收征收管理法实施细则》第七十五条规定,按日加收滞纳税款万分之五滞纳金。 限你单位自收到本决定书之日起15日内到国家税务总局青岛市城阳区税务局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。 你单位若同我局在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局青岛市税务局申请行政复议。 国家税务总局青岛市税务局第二稽查局 2025年3月27日 #偷税漏税# #虚开增值税专用发票罪# #青岛虚开增值税专用发票罪律师#