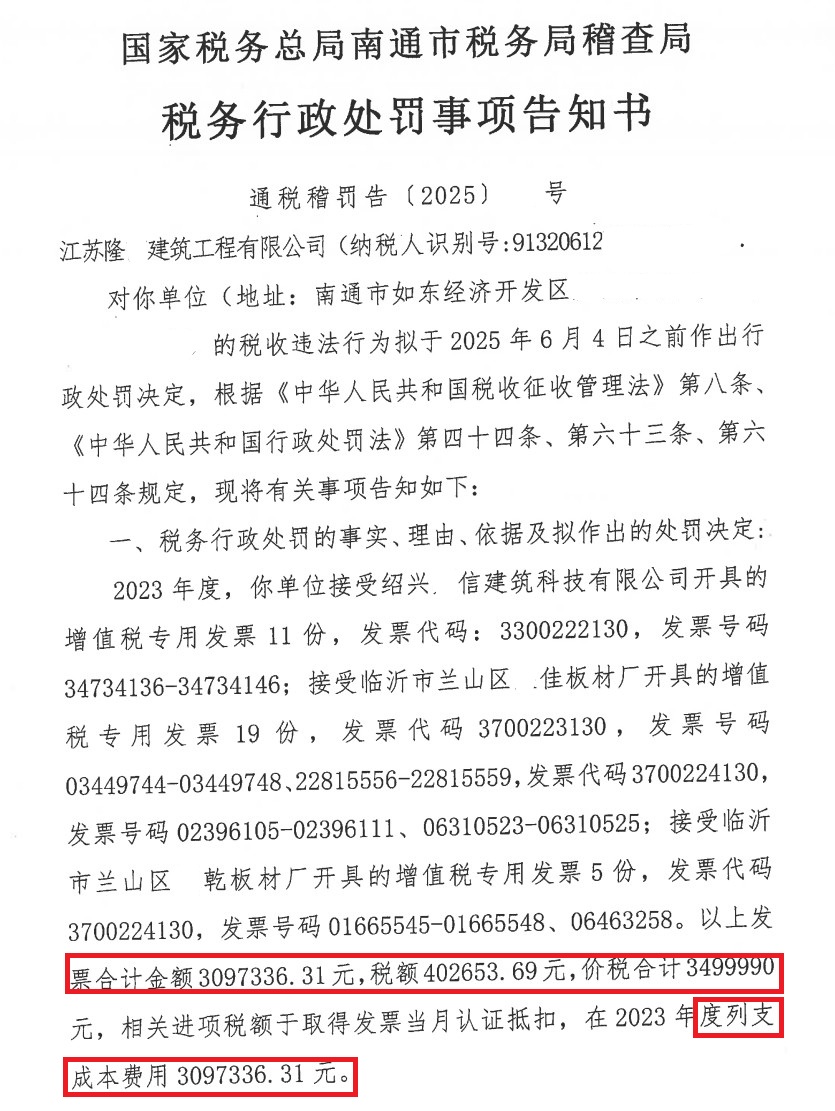

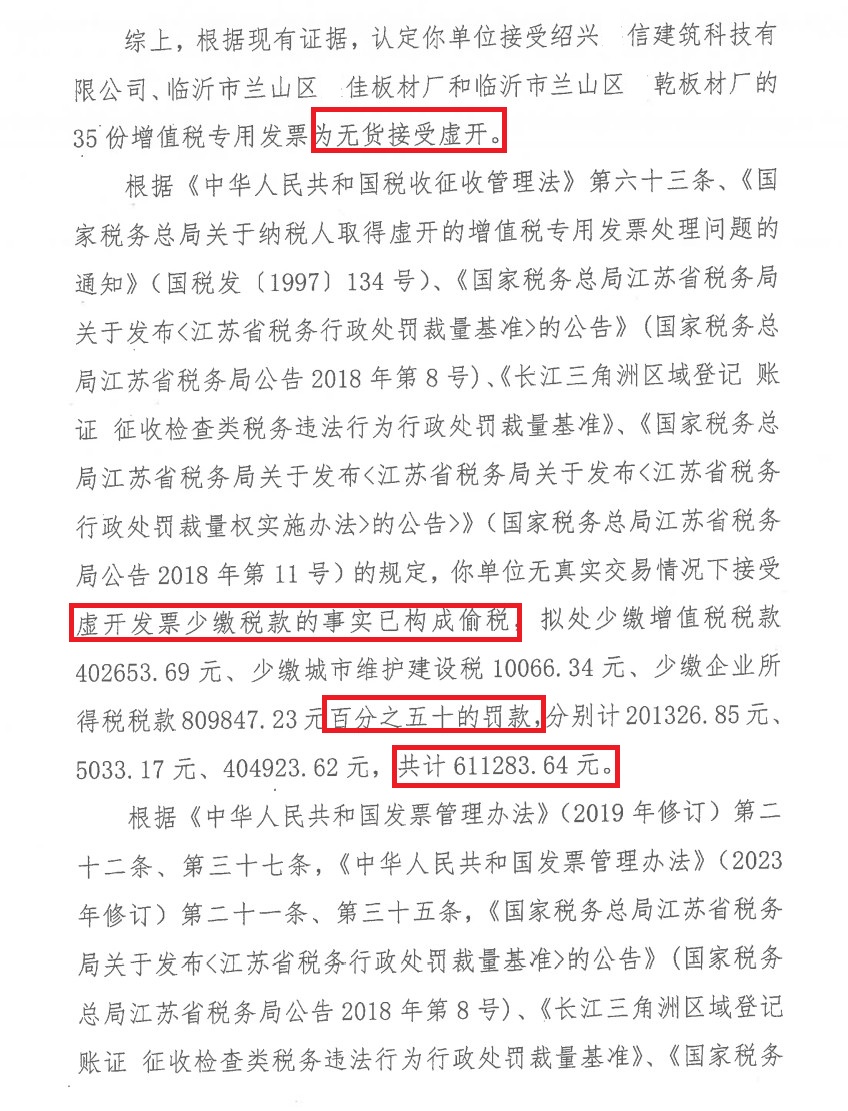

南通某建筑工程公司接受虚开的增值税专用发票,造成少缴税款,同时存在偷税与虚开发票,以罚款数额高的规定处罚 #南通# 国家税务总局南通市税务局稽查局 税务行政处罚事项告知书 通税稽罚告(2025)XX号 江苏隆X建筑工程有限公司(纳税人识别号:91320612XXXXXXXXXX): 对你单位(地址:南通市如东经济开发区XX路XX号X号楼XX室)的税收违法行为拟于2025年6月4日之前作出行政处罚决定,根据《中华人民共和国税收征收管理法》第八条、《中华人民共和国行政处罚法》第四十四条、第六十三条、第六十四条规定,现将有关事项告知如下: 一、税务行政处罚的事实、理由、依据及拟作出的处罚决定: 2023年度,你单位接受绍兴X信建筑科技有限公司开具的增值税专用发票11份,发票代码:3300222130,发票号码34734136-34734146;接受临沂市兰山区X佳板材厂开具的增值税专用发票19份,发票代码3700223130,发票号码03449744-03449748、22815556-22815559,发票代码3700224130,发票号码02396105-02396111、06310523-06310525;接受临沂市兰山区X乾板材厂开具的增值税专用发票5份,发票代码3700224130,发票号码01665545-01665548、06463258。以上发票合计金额3097336.31元,税额402653.69元,价税合计3499990元,相关进项税额于取得发票当月认证抵扣,在2023年度列支成本费用3097336.31元。 综上,根据现有证据,认定你单位接受绍兴X信建筑科技有限公司、临沂市兰山区X佳板材厂和临沂市兰山区X乾板材厂的35份增值税专用发票为无货接受虚开。 根据《中华人民共和国税收征收管理法》第六十三条、《国家税务总局关于纳税人取得虚开的增值税专用发票处理问题的通知》(国税发(1997)134号)、《国家税务总局江苏省税务局关于发布〈江苏省税务行政处罚裁量基准〉的公告》(国家税务总局江苏省税务局公告2018年第8号)、《长江三角洲区域登记账证征收检查类税务违法行为行政处罚裁量基准》、《国家税务总局江苏省税务局关于发布〈江苏省税务局关于发布〈江苏省税务行政处罚裁量权实施办法〉的公告〉》(国家税务总局江苏省税务局公告2018年第11号)的规定,你单位无真实交易情况下接受虚开发票少缴税款的事实已构成偷税,拟处少缴增值税税款402653.69元、少缴城市维护建设税10066.34元、少缴企业所得税税款809847.23元百分之五十的罚款,分别计201326.85元、5033.17元、404923.62元,共计611283.64元。 根据《中华人民共和国发票管理办法》(2019年修订)第二十二条、第三十七条,《中华人民共和国发票管理办法》(2023年修订)第二十一条、第三十五条,《国家税务总局江苏省税务局关于发布〈江苏省税务行政处罚裁量基准〉的公告》(国家税务总局江苏省税务局公告2018年第8号)、《长江三角洲区域登记账证征收检查类税务违法行为行政处罚裁量基准》、《国家税务总局江苏省税务局关于发布〈江苏省税务局关于发布〈江苏省税务行政处罚裁量权实施办法〉的公告>》(国家税务总局江苏省税务局公告2018年第11号)的规定,对你单位虚开发票行为处罚款50000.00元。 根据《中华人民共和国行政处罚法》第二十九条规定,你单位接受虚开发票同一违法行为同时存在偷税与虚开发票法条竞合,按照罚款数额高的规定处罚,拟对你单位处罚款611283.64元。 二、你(单位)有陈述、申辩的权利。请在我局(所)作出税务行政处罚决定之前,到我局(所)进行陈述、申辩或自行提供陈述、申辩材料;逾期不进行陈述、申辩的,视同放弃权利。 三、若拟对你单位罚款10000元(含10000元)以上,或符合《中华人民共和国行政处罚法》第六十三条规定的其他情形的,你(单位)有要求听证的权利。可自收到本告知书之日起五个工作日内向我局(所)书面提出听证申请;逾期不提出,视为放弃听证权利。 国家税务总局南通市税务局稽查局 二〇二五年四月二十四日 #虚开增值税专用发票罪律师# #南通虚开增值税专用发票罪律师#